Das Regelwerk Solvency II ist ein Resultat langjähriger politischer Verhandlungen. Als Folge dieser Diskussionen wurden verschiedene Erleichterungen eingeführt, welche die Versicherer im Rahmen des Solvency II-Berichtswesens nutzen dürfen. Dazu gehören auch die in Deutschland weit verbreiteten Maßnahmen wie:

Volatilitätsanpassung („Volatility Adjustment“ oder „VA“)

Übergangsmaßnahmen für die Bewertung versicherungstechnischer Rückstellungen („Rückstellungsübergangsmaßnahmen“ oder einfach „Übergangsmaßnahmen“)

Die Tatsache, dass einige Gesellschaften diese Maßnahmen in Anspruch nehmen und andere nicht, lässt Zweifel an der Vergleichbarkeit der Bedeckungsquoten aufkommen. Um die Lage im Corona-Jahr 2020 besser zu verstehen, wurden die Bedeckungsquoten mit und ohne VA bzw. Übergangsmaßnahmen im Detail betrachtet.

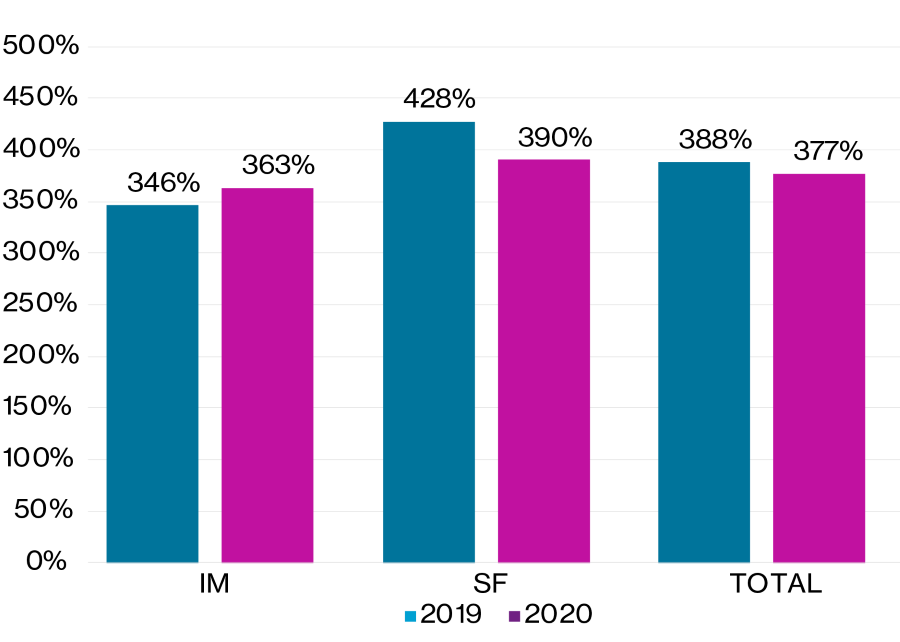

Die durchschnittlichen Solvenzquoten der ausgewählten 21 deutschen Lebensversicherer zeigt die untenstehende Abbildung. In dieser Gruppe gibt es fünf Versicherer, die ein (Partielles) Internes Modell zur Berechnung der Kapitalanforderung verwenden und 16 Versicherer, die das SCR mit der Standardformel ermitteln.

Für die Ermittlung der durchschnittlichen (gewichteten) Quoten wurden zwei Größen herangezogen und ins Verhältnis gesetzt: die Summe der Eigenmittel und die Summe der SCR. Die durchschnittlichen (arithmetischen) Quoten wurden als ein mittlerer Wert der Bedeckungsquoten bestimmt.

Wie die Abbildung zeigt, schneiden Lebensversicherer, die ein Internes Modell verwenden, mit einer Bedeckung von durchschnittlich (gewichtet) 363 Prozent zum Jahresende im Vergleich etwas schlechter ab. Lebensversicherer, die die Standardformel anwenden, weisen eine Bedeckungsquote von durchschnittlich 390 Prozent auf. Der Hauptgrund für die scheinbare Überlegenheit der Standardformel-Gesellschaften ist die breitere Anwendung der Übergangsmaßnahmen (13 von 16 Gesellschafen in der Betrachtung). Von den fünf analysierten Lebensversicherern, die ein Internes Model verwenden, nutzten nur zwei die Übergangsmaßnahmen zum Ende des Jahres 2020. Dieses Thema finden Sie vertiefend in dem zweiten Beitrag unserer Serie unter dem Titel „Welche Rolle spielen die Übergangsmaßnahmen und Volatilitätsanpassung für die Solvabilität?“.

Ein Vergleich der „gewichteten" und „arithmetischen“ durchschnittlichen Bedeckungsquoten enthüllt materielle Abweichungen. Für die Standardformel-Gesellschaften beträgt der Unterschied zwischen den beiden Größen ca. 30 Prozentpunkte. Details dazu finden Sie weiter unten im Beitrag.

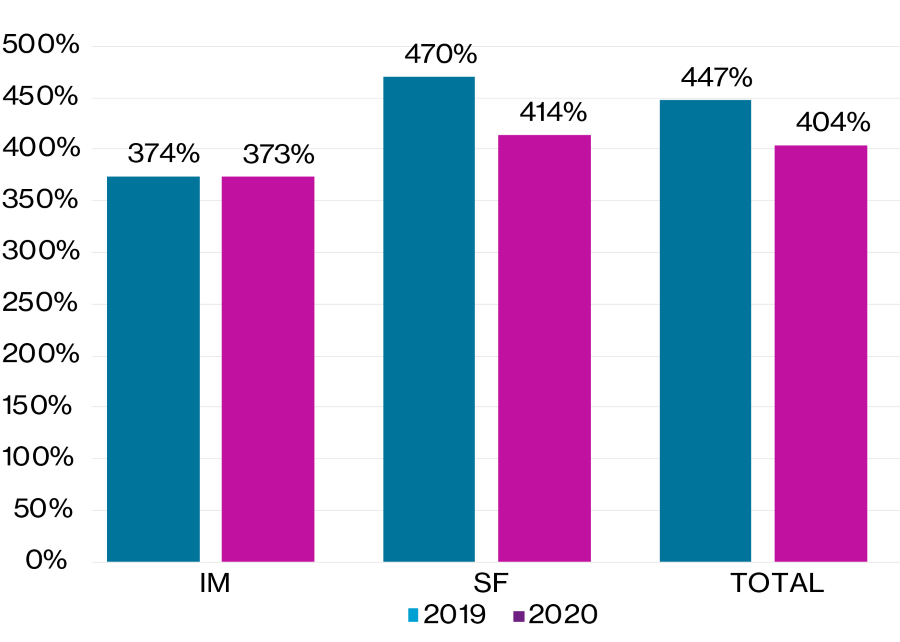

Insgesamt können große deutsche Lebensversicherer hervorragende SCR-Bedeckungsquoten vorlegen: Es gibt viele Lebensversicherer, die eine Bedeckung von über 300 Prozent aufweisen und ihre Kapitalposition im Laufe des Jahres 2020 sogar noch verbessern konnten. Somit erscheint das Jahr 2020 gar nicht so schlecht. Hat die Covid-19-Krise also einigen Gesellschaften sogar zu mehr Kapitalstärke verholfen?

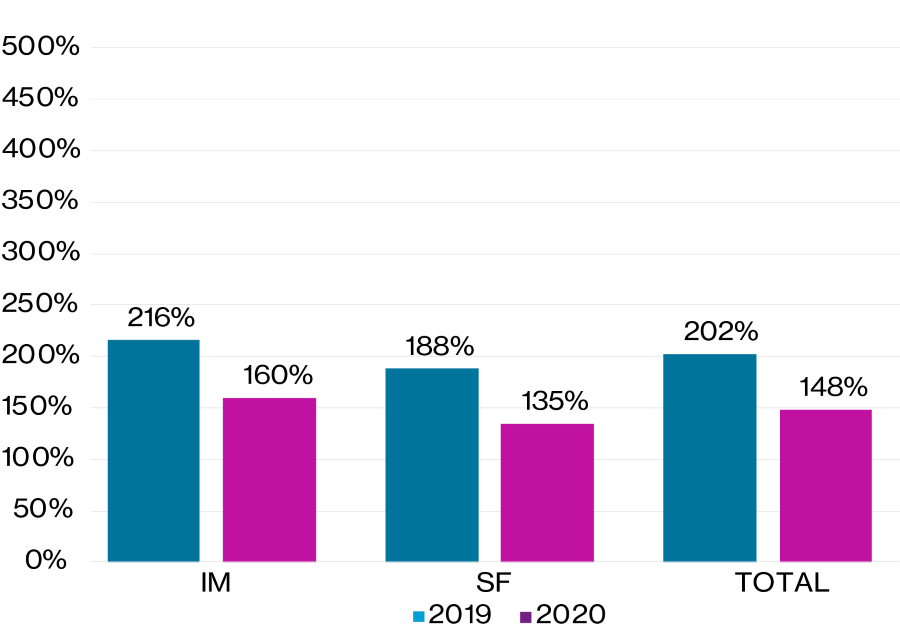

Aus der Analyse der SCR-Deckungsquoten in der Abbildung oben lassen sich die folgenden Aspekte schlussfolgern:

Die durchschnittliche (gewichtete) SCR-Bedeckungsquote der Gesellschaften, die ein Internes Modell zur Berechnung heranziehen, beträgt 160 Prozent zum Jahresende. Bei den Nutzern der der Standardformel beträgt der Durchschnitt hingehen nur 135 Prozent.

Betrachtet man im Vergleich zu dieser „gewichteten“ die „arithmetische“ durchschnittliche Bedeckungsquote, kommt man zu einem materiell anderen Ergebnis. So beträgt die arithmetische Bedeckungsquote unter Verwendung eines Internen Modells 155 Prozent (versus 160 Prozent) sowie 200 Prozent (versus 135 Prozent) bei Berechnung mit der Standardformel. Insbesondere letztere, signifikante Abweichung lässt sich damit erklären, dass der Beitrag der Gesellschaften mit hohem SCR zum Durchschnittswert besonders groß ist. Der Zusammenhang zwischen der Größe dem SCR und der Bedeckungsquote wird im dritten Beitrag unserer Serie mit dem Titel „Was treibt die Bedeckungsquote bzw. wann sind die Eigenmittel relativ hoch oder niedrig?“ analysiert.

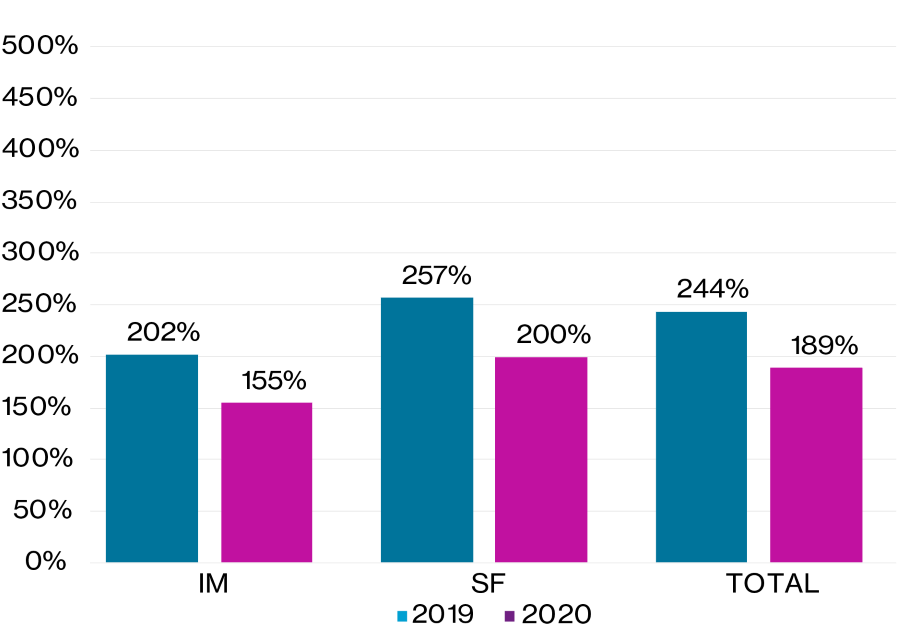

Einige Versicherer weisen auch ohne Übergangsmaßnahmen und VA hohe SCR-Bedeckungsquoten auf. Bei anderen fallen die Quoten (exkl. Übergangsmaßnahmen / VA) jedoch unter die 100-Prozent-Marke.

Die SCR-Bedeckungsquoten (ohne Übergangsmaßnahmen und VA) sind im vergangenen Jahr marktweit unter Druck geraten – zum Teil sogar sehr deutlich. So fällt die durchschnittliche Bedeckungsquote der analysierten Gesellschaften im Schnitt um rund 50 Prozentpunkte.

Wie man zunächst vermuten könnte, hatten höhere Todesfallleistungen aufgrund von COVID-19 keinen großen Einfluss auf die Entwicklung. Auch die Credit Spreads, die im März und April 2020 explodierten, pendelten sich bis Ende des Jahres wieder auf Normalniveau ein. Auch waren die Aktienpreise im Dezember 2020 im Wesentlichen auf Vorkrisenniveau.

Somit scheinen die niedrigen Zinsen der Haupttreiber einer Entwicklung gewesen zu sein, die zu einem durchschnittlichen Verlust von 50 Basispunkten im Vergleich zum Vorjahr führten.

Nur sehr vereinzelt konnten Versicherer ihre Kapitalposition trotz der Coronakrise verbessern.

Im zweiten Beitrag unserer Themenserie untersuchen wir das Thema: Welche Rolle Übergangsmaßnahmen und Volatilitätsanpassung für die Solvabilität spielten.