In den ersten drei Teilen unserer Themenreihe „Kapitalposition der Lebensversicherer und COVID-19“ wurden die Solvabilitätsquoten von 21 größeren deutschen Lebensversicherern zum Jahresende 2020 analysiert. Zuletzt lag der Fokus dabei auf den Treibern der Kapitalstärke und es konnte festgestellt werden, dass die Verlustausgleichsfähigkeit versicherungstechnischer Rückstellungen und die Bedeckungsquote korrelieren.

In diesem Beitrag werden zwei weitere Treiber der Solvabilitätsquote genauer untersucht:

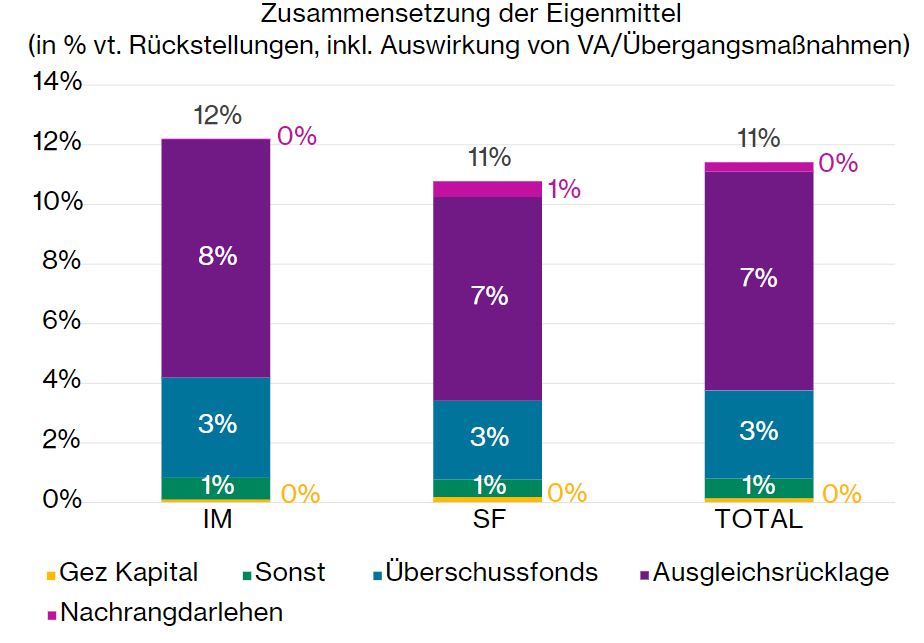

Die untenstehende Grafik zeigt die Zusammensetzung der Eigenmittel. Wie in den vorherigen Beiträgen werden die Zahlen in Prozent der versicherungstechnischen Rückstellungen dargestellt, um die Unternehmen vergleichen zu können. Die Lebensversicherer wurden wiederum in zwei Gruppen unterteilt: Gesellschaften, die ein (Partielles) Internes Modell (IM) zur Berechnung der Kapitalanforderung verwenden und Unternehmen, die die Standardformel (SF) anwenden.

Die Versicherer stellen die Struktur der aufsichtsrechtlichen Eigenmittel in ihren Berichten über die Solvabilität und die Finanzlage dar, d.h. die Eigenmittel berücksichtigen die Übergangsmaßnahmen und die Volatilitätsanpassung (VA).

Die Ausgleichsrücklage liegt in der Regel zwischen 4 und 8 Prozent der versicherungstechnischen Rückstellungen. Sie ergibt sich als Überschuss der Vermögenswerte über die Verbindlichkeiten abzüglich bestimmter Eigenmittelbestandteile und stellt im Wesentlichen die Unterschiede zwischen der HGB-Bewertung und der Solvency-II-Bewertung dar, das heißt die Margen in der HGB-Bilanz (Bewertungsreserven der Kapitalanlagen und vorsichtige Rechnungsgrundlagen in der Kalkulation der Verbindlichkeiten), die bis zum Bewertungsstichtag nicht realisiert wurden.

Die Ausgleichsrücklage, wie sie im Bericht über die Solvabilität und Finanzlage dargestellt wird, beinhaltet auch die Auswirkungen der Übergangsmaßnahmen (sofern ein Versicherer diese anwendet). Wenn diese bei der Betrachtung der Ausgangsrücklage außen vorgelassen werden, nimmt die Rolle der Ausgleichsrücklage erheblich ab. Für manche Unternehmen ist die Ausgleichsrücklage nach Abzug der Übergangsmaßnahmen sogar negativ. Zu dieser Gruppe gehören die Versicherer mit den niedrigsten Solvabilitätsquoten (siehe Gesellschaften mit hohem SCR und geringen Eigenmitteln in Beitrag 3).

Der Überschussfonds wird als Barwert der Auszahlungen aus der zum Bewertungsstichtag nicht festgelegten handelsrechtlichen Rückstellungen für Beitragsrückerstattung ermittelt und beträgt im Schnitt 2 bis 3 Prozent der versicherungstechnischen Rückstellungen. Nicht alle Gesellschaften nutzen den Überschussfonds.

Andere Komponenten der Eigenmittel, wie z.B. Gezeichnetes Kapital oder Nachrangdarlehen, spielen eine untergeordnete Rolle für die Solvency-II-Eigenmittel.

Insgesamt lässt sich schlussfolgern, dass die Höhe der Ausgleichsrücklage, d.h. die Margen in der HGB-Bilanz, der wesentliche Faktor für die Höhe der Eigenmittel ist. Die Höhe der Margen hängt von den Produkten im Bestand wie auch von der bisherigen Investmentstrategie (insbesondere der Höhe der Bewertungsreserven der Kapitalanlagen) ab. In Zeiten niedriger Zinsen ist es schwierig, eine langfristig positive Zinsmarge mit traditionellen Produkten zu erzielen – auch nicht unter Berücksichtigung der ZZR. Daher sind einige Unternehmen mit höheren Garantien unter Druck. Auf der anderen Seite können die Versicherer mit einem hohen Anteil an Risiko-, BUZ-, oder FLV-Produkten im Portfolio hohe und stabile Solvency II-Zahlen präsentieren.

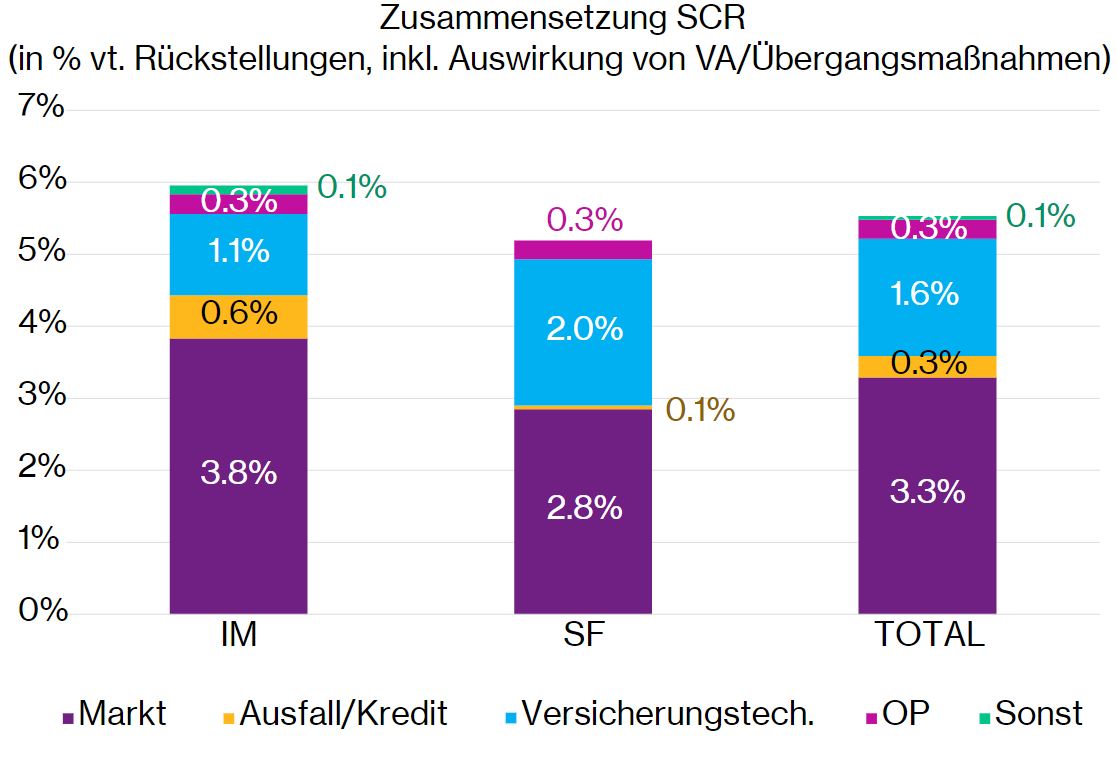

Um die Risikoexponierung besser zu verstehen, werden in der nachfolgenden Graphik die Komponenten des Netto-SCR vor der Berücksichtigung von Diversifikationseffekten in Prozent der versicherungstechnischen Rückstellungen abgebildet. Der Begriff „Netto“ bedeutet, dass die Auswirkung der Verlustausgleichsfähigkeit versicherungstechnischer Rückstellungen in den Zahlen berücksichtigt wurde. Nicht alle Gesellschaften veröffentlichen die Netto-Komponenten der SCR. In diesem Fall wurden die Brutto-Zahlen mit dem Faktor SCR(Netto)/SCR(Brutto) skaliert, um die Netto-Komponenten zu approximieren.

Wie bei den Eigenmitteln stellen die Versicherer die Komponenten des SCR in ihren SFCR-Reports meist konsistent mit den aufsichtsrechtlich relevanten SCR-Größen dar, d.h. die Komponenten berücksichtigen die Übergangsmaßnahmen und VA (sofern angewendet).

Der Anteil der Marktrisiken im SCR ist bei den IM-Gesellschaften größer (64 Prozent). Bei den SF-Gesellschaften dominieren ebenfalls die Marktrisiken im SCR, aber ihr Anteil beträgt nur 55 Prozent.

Der Anteil der versicherungstechnischen Risiken ist grundsätzlich ein Spiegelbild der Marktrisiken und beträgt 39 Prozent bei den SF-Gesellschaften, bei den IM Versicherern dagegen nur 19 Prozent.

Beide Gruppen (IM wie auch SF) sind heterogen in Bezug auf die Geschäftsmodelle. Daher muss die Dominanz der Marktrisiken bei den IM-Gesellschaften nicht unbedingt bedeuten, dass sie riskanter investieren.

Auf Basis der aggregierten Risikozahlen ist nicht ersichtlich, warum die Gewichtung der Marktrisiken bei den IM-Gesellschaften größer ist. Die Asset Allokation und Produkteigenschaften müssen untersucht werden, um die Treiber der Solvency-II-Kapitalanforderung zu verstehen.

Des Weiteren können auch Unterschiede in der Präsentation der Ergebnisse beobachtet werden. Einige IM-Gesellschaften stellen das Spreadrisiko nicht im Marktrisikomodul dar, sondern im Kreditrisiko-Modul. In der Abb.2 wird deutlich, dass die Kreditrisiken bei den IM-Gesellschaften deutlich größer sind als die Spreadrisiken bei den SF-Gesellschaften.

In diesem Beitrag haben wurde die Struktur der Eigenmittel und des SCR grob untersucht. Es wurde festgestellt, dass die Höhe der Produktmargen (Ausgleichsrücklage) der wesentliche Faktor für die Höhe der Eigenmittel ist. Die Struktur des SCR deutet darauf hin, dass es unterschiedliche Akzente bei den IM- und SF-Gesellschaften gibt: Der Anteil der Marktrisiken im SCR ist bei den IM-Gesellschaften größer. Der Anteil der versicherungs-

technischen Risiken ist hingegen bei den Standardformel-

gesellschaften größer.

Die Höhe der Produktmargen (Ausgleichsrücklage) ist der wesentliche Faktor für die Höhe der Eigenmittel

Ohne weiteren Kontext liefern die Kennzahlen jedoch noch keinen Aufschluss darüber, ob die Unterschiede ein Resultat der anderen Risikoexponierung oder von Modellierungsdifferenzen zwischen der Standardformel und dem Internen Modell sind. Hierfür müsste zusätzlich die Asset Allokation sowie die Gestaltung des Produktportfolios betrachtet werden, um die Treiber der Solvency-II-Kapitalanforderung vollends zu verstehen.