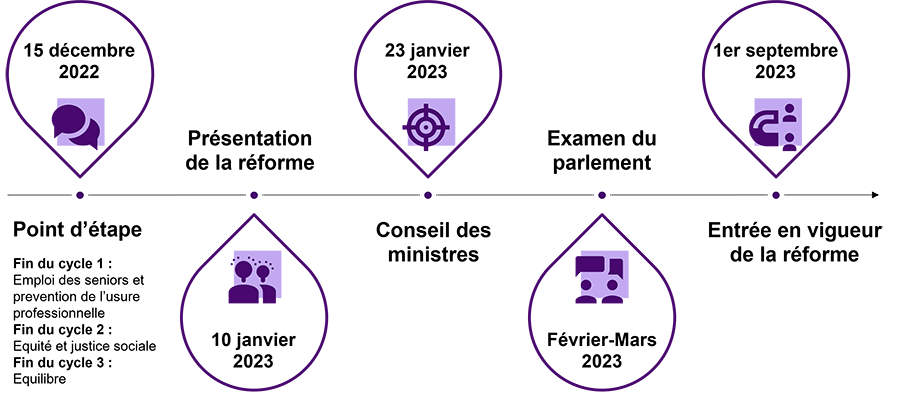

Elisabeth Borne a présenté le 10 janvier les arbitrages retenus dans le cadre de la réforme des retraites souhaitée par le Gouvernement. Le texte de la réforme a été présenté en Conseil des Ministres le 23 janvier puis sera discuté au Parlement pour une entrée en vigueur dès la rentrée 2023. Un calendrier serré qui n’autorise que peu d’écart et créant de l’insécurité par le manque de visibilité pour certains assurés.

Voici en 10 points, les grandes lignes de la réforme esquissées par notre Première Ministre lors de son intervention :

L’âge légal augmentera progressivement de 62 à 64 ans, les 64 ans étant atteint dès la génération née en 1968. De même, le calendrier augmentant progressivement le nombre de trimestres requis pour le bénéfice du taux plein porté par la réforme Touraine sera accéléré. L’âge du taux plein, c’est-à-dire l’âge auquel vous pouvez liquider vos pensions à taux plein quelque soit le nombre de trimestres accumulés, reste quant à lui inchangé et fixé à 67 ans.

| Assuré(e) né(e) en … | Age légal | Age taux plein | Nombre trimestre requis pour le taux plein | |

|---|---|---|---|---|

| Evolution | ||||

| Janvier-Août 1961 | 62 ans | 67 ans | 168 | = |

| Sept.-Déc. 1961 | 62 ans et 3 mois | 67 ans | 168 | = |

| 1962 | 62 ans et 6 mois | 67 ans | 169 | 1 |

| 1963 | 62 ans et 9 mois | 67 ans | 170 | 2 |

| 1964 | 63 ans | 67 ans | 171 | 2 |

| 1965 | 63 ans et 3 mois | 67 ans | 172 | 3 |

| 1966 | 63 ans et 6 mois | 67 ans | 172 | 3 |

| 1967 | 63 ans et 9 mois | 67 ans | 172 | 2 |

| 1968, 1969 | 64 ans | 67 ans | 172 | 2 |

| 1970, 1971, 1972 | 64 ans | 67 ans | 172 | 1 |

| 1973 et après | 64 ans | 67 ans | 172 | = |

Ce dispositif existe actuellement et permet aux salariés ayant commencé à travailler jeune de partir avant l’âge légal. Dans le cadre d’un âge légal fixé à 62 ans, le salarié réunissant 5 trimestres avant la fin de l’année de ses 20 ans ainsi que la durée d’assurance requise en fonction de sa génération pouvait demander à liquider ses pensions à compter de 60 ans.

Dans le cadre du relèvement de l’âge légal à 64 ans, ce même salarié pourrait en demander le bénéfice à compter de 62 ans. Cela devrait s’accompagner d’un assouplissement des conditions pour en bénéficier avec par exemple la nouvelle prise en compte des périodes des périodes d’AVPF (Allocation Vieillesse des Parents au Foyer) dans la limite de 4 trimestres.

Actuellement, les personnes invalides ou en inaptitude peuvent partir à la retraite dès l’âge légal (aujourd’hui 62 ans) à taux plein sans qu’il leur soit demandé de justifier de la durée d’assurance requise. Le relèvement de l’âge légal n’emporterait pas le relèvement de cet âge de départ à taux plein, ce qui permettrait au public concerné de partir en retraite de manière anticipée.

Le montant de pension minimal des salariés ayant une carrière complète serait porter à 85% du SMIC net, soit 1 200 euros mensuels. Cette mesure concernerait finalement également les assurés ayant déjà liquidé leur pension.

La retraite progressive permet actuellement aux salariés du privé le souhaitant, avec accord de leur employeur, de se ménager une douce transition en travaillant à temps partiel (entre 40 et 80%) tout en touchant une partie de leur retraite afin de compenser la perte de rémunération. Ce dispositif serait désormais accessible aux fonctionnaires.

Le CER est un dispositif permettant aux salariés ayant liquidé leur pension de reprendre une activité rémunérée et ainsi de percevoir à la fois un salaire d’activité et une pension de retraite augmentant leurs revenus. Quel que soit le type de CER (plafonné/illimité), le salaire d’activité perçu dans ce cadre n’est actuellement pas créateur de nouveaux droits retraite et ne vient plus augmenter la pension. Cela ne serait désormais plus le cas, a minima pour les salariés en CER ayant liquidé leur pension à taux plein.

Sur le modèle des index d’égalité homme-femme, Elisabeth Borne a évoqué la création d’un index senior afin de valoriser l’emploi des seniors en entreprise. Sa mise en œuvre serait obligatoire dès cette année pour les entreprises de plus de 1000 salariés et à compter de 2024 pour celles de plus de 300 salariés.

Cette fermeture concernera la RATP, les IEG (Industries Electriques et Gazières), les clercs et employés de notaires, la Banque de France et les employés du Cese. Tout nouvel embauché à compter du 01/09/2023 sera affilié au régime général tandis que les anciens salariés seront maintenus dans l’ancien régime. Tous les assurés toutefois touchés par l’augmentation de l’âge légal et l’accélération de la réforme Touraine.

Au-delà des enjeux personnels émanant de cette période de transition entre l’emploi et la retraite, des enjeux financiers cruciaux apparaissent que ce soit pour le salarié ou l’entreprise. La préparation de la retraite et l’accompagnement des seniors est un pilier de la Gestion des Emplois et des Parcours Professionnels (GEPP). Cette réforme pourra être l’occasion pour les entreprises de se saisir du sujet ou bien de renforcer et adapter l’accompagnement déjà existant de leurs salariés.