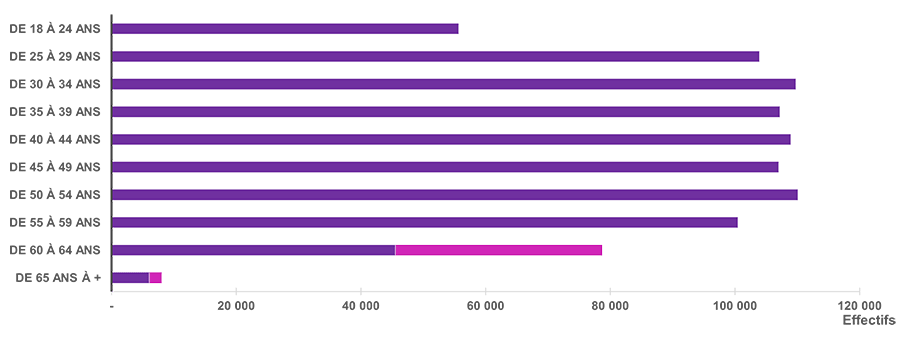

Suite au décalage graduel de l’âge légal de départ à la retraite de 62 ans à 64 ans (1 trimestre supplémentaire par an pendant 8 années), la population de salariés de plus de 60 ans devrait progressivement augmenter de l’ordre de 55 à 75%.

La population la plus concernée serait la population des 60-64 ans. Dans une moindre mesure, la population des + de 65 ans sera affectée par le besoin d’une année supplémentaire de cotisations pour obtenir le taux plein (passage de 42 à 43 annuités).

Suite au décalage graduel de l’âge légal de départ à la retraite de 62 ans à 64 ans (1 trimestre supplémentaire par an pendant 8 années), votre population de salariés de plus de 60 ans devrait progressivement augmenter de l’ordre de 55 à 75%.

La population la plus concernée serait la population des 60-64 ans. Dans une moindre mesure, la population des + de 65 ans sera affectée par le besoin d’une année supplémentaire de cotisations pour obtenir le taux plein (passage de 42 à 43 annuités).

Quels sont les effets à terme de la réforme sur les prestations de santé ?

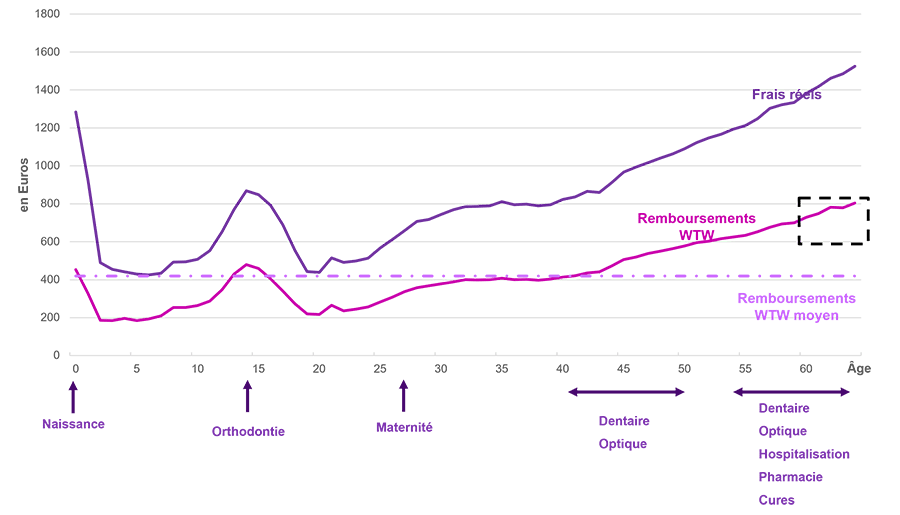

D’où une augmentation du remboursement moyen par bénéficiaire de 2,27% sur 8 ans (soit une dérive annuelle de 0,28% supplémentaire sur la tendance actuelle).

Les effets à terme de la Réforme :

Quelles sont les conséquences de la Réforme sur vos régimes Frais de santé ?

| Scénarios | Impact sur les prestations à 8 ans | Dérive annuelle supplémentaire pendant 8 ans |

|---|---|---|

| Scénario bas → + 55% | 1.98% | 0.24% |

| Scénario central → + 65% | 2.27% | 0.28% |

| Scénario haut → + 75% | 2.55% | 0.32% |

Quels sont les effets de la réforme sur le risque Décès ?

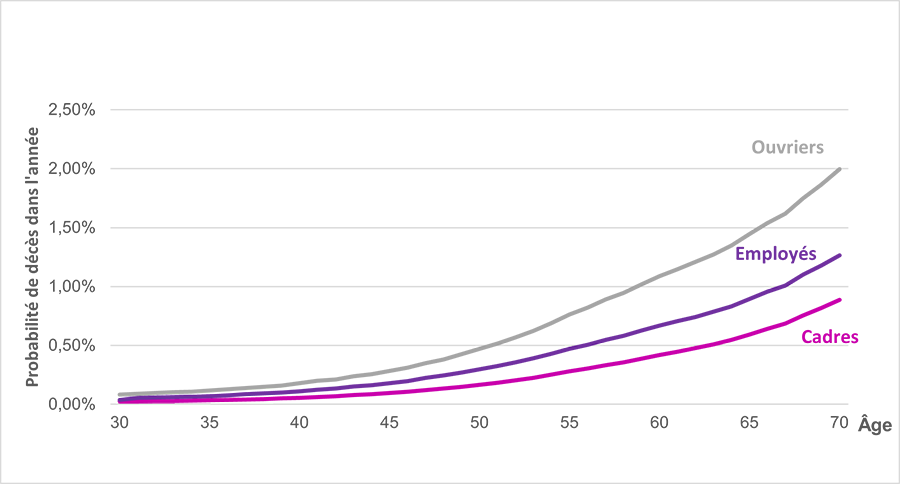

Le prolongement de l’âge de départ à la retraite impactera différemment les régimes de prévoyance selon la Catégorie socio-professionnelle des assurés.

Plusieurs effets se combinent :

Source INSEE MORTA_CS 2009-2013, proratisée par proportion Hommes/femmes (Cadres 58/42 , Employés 23/77 , Ouvriers 80/20)

Les conséquences de la Réforme sur vos régimes Prévoyance en Décès:

| Scénarios | Impact sur les prestations à 8 ans | Dérive annuelle supplémentaire pendant 8 ans |

|---|---|---|

| Scénario bas → + 55% | +9,9% pour les cadres +6,6 % pour les non cadres |

+1,2% pour les cadres +0,8% pour les non cadres |

| Scénario central → + 65% | +12,0% pour les cadres +8,1 % pour les non cadres |

+1,42% pour les cadres +0,96% pour les non cadres |

| Scénario haut → + 75% | +13,9% pour les cadres +9,2 % pour les non cadres |

+1,64% pour les cadres +1,11% pour les non cadres |

Dans l’hypothèse d’une sinistralité Décès représentant 30 % des sinistres d’un régime de prévoyance, l’impact global de la réforme sur la période des 8 années d’application serait donc de l’ordre :

L’effet de la réforme sur l’absentéisme et l’arrêt de travail

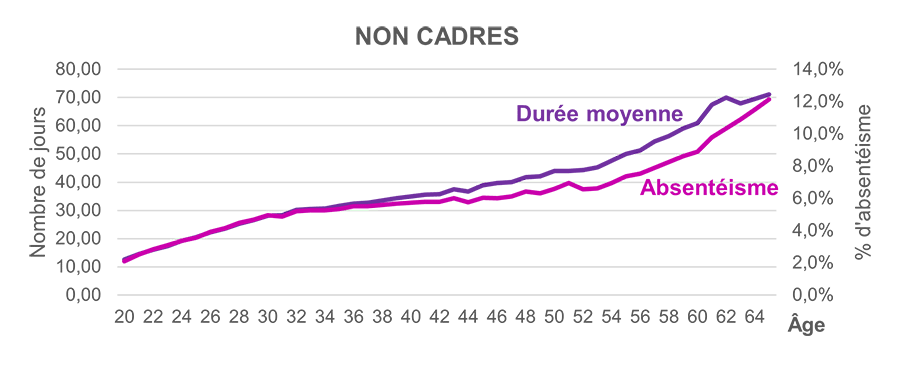

Le prolongement de l’âge de départ à la retraite aura un impact sur l’absentéisme du fait de la dynamique haussière avec l’âge des salariés et le poids croissant des salariés de + de 60 ans dans les effectifs couverts.

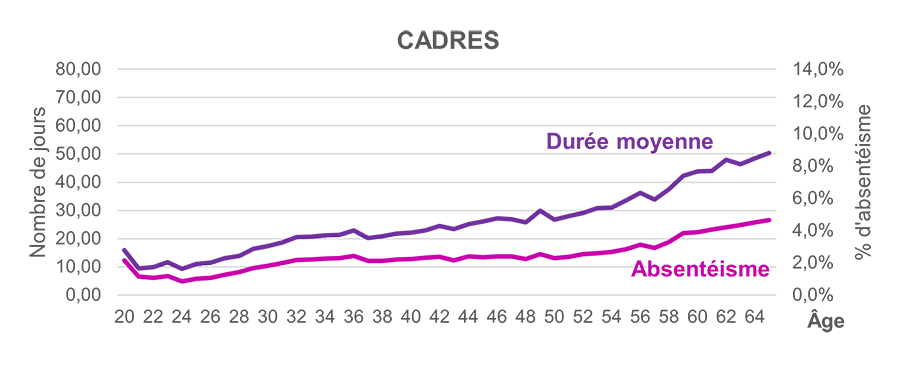

Avec un niveau d’absentéisme plus important pour les non-cadres, l’impact de la réforme des retraites se traduirait par une hausse de l’absentéisme global de l'ordre de 5%, quelle que soit la catégorie socio-professionnelle des salariés. Le niveau d’absentéisme ainsi que la durée du nombre de jours d’absence augmentent avec l’âge pour les cadres et les non-cadres.

Cette évolution sera néanmoins très variable selon le secteur d’activité et l’évolution de la part des salariés de + de 60 ans.

Quel serait l’impact de la hausse de l’absentéisme des salariés de plus de 60 ans sur le risque Arrêt de travail de votre régime de prévoyance?

La garantie Incapacité du régime de prévoyance intervient après une période de franchise, plus ou moins longue selon les conventions collectives ou les dispositions contractuelles du régime.

Durant la franchise, le coût de la hausse de l’absentéisme sera directement pris en charge par l’employeur dans le cadre de ses obligations de maintien de salaire.

Les régimes de Prévoyance supporteront donc d’autant moins l’impact de la hausse de l’absentéisme que la franchise est longue. Un régime avec une franchise courte sera plus impacté qu’un régime avec des franchises longues.

Par ailleurs, la hausse des Arrêts de travail pris en charge consécutive à la Réforme des retraites concernera des salariés de + de 60 ans dont la durée d’indemnisation sera limitée (départ en retraite à 62 ans pour les invalides).