ベトナムの経済発展はこの約30年、外国投資の恩恵を大きく受けながら成長の道を歩み続けています。今般の米中の貿易・外交問題によって影響を受ける各国からベトナムへの移管が加速しているのは事実です。受け皿となるベトナム国自体も、地理的、治安的、労働力的、外交的、電力の安定性、テクノロジー分野の発展など投資を迎え入れる環境と整備がされ続けて、総合的に注目を浴びるようになっています。この寄稿では、ベトナムという国を保険とリスクマネジメントの観点とあわせて解説していきたいと思います。

ベトナムへの直接外国投資(FDI)は、ドイモイ政策が提起された1986年以降に1度、その後2010年前後に1度、そしてまさに現在と、大きく分けて3度の活発な時期が見られます。国の性格上、地元企業の多くは国営、またはそのサポートの上事業を行っていた背景もあり、リスクマネジメントやリスクヘッジの理解と認識もこれまでごくわずかであり、リスクヘッジとして活用する保険の認知度もごくわずかに限られてきました。FDIが活発になってからは、外国投資家が当地で事業運営を行うため、事業成長と表裏一体にある事業リスクを保険に転嫁するという認識とその理解が徐々に増加してきました。こうしたことにより、損害保険市場は2010年頃に1,500億円といわれたものが、現在は2,500億円にまで成長しています。ローカル企業も次第に外資系企業との取引も増え始め、条件として保険付保を一定要求されるケースもあり、ベトナム全体で保険を含めたリスクマネジメントの認識はボトムアップされてきていると考えます。

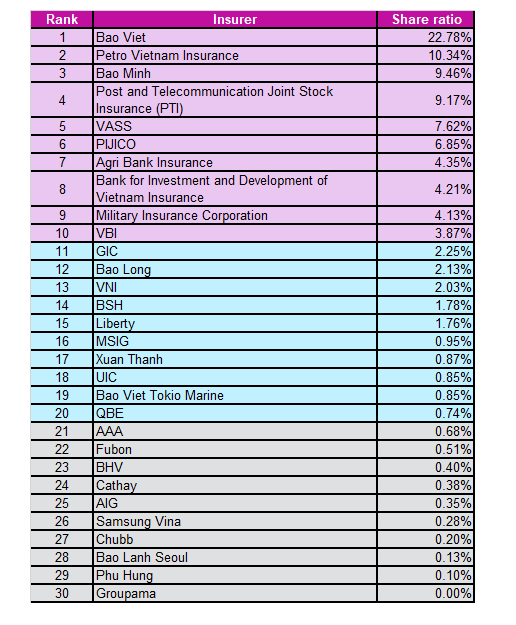

ベトナムの保険概況についてもう少し細かく説明します。現在、ベトナム保険市場は、18の生命保険会社、29の損害保険会社、2つの再保険会社が事業を運営しています。生命保険は、プルデンシャル、マニュライフ、第一生命、AIAの外資系企業の勢いが強く、マーケットシェア全体2,000億円のうち半分以上をこの4社で占めています。一方、損害保険は、ローカルの活躍が目立ち、バオベト、ペトロベトナム、バオミン、PTI(郵便保険)、ペトロリメックスなど、上位6社でマーケット全体70%を占めている状況です。(以下、図1、ベトナム保険協会 Insurance Association of Vietnam 2018年版より弊社により編集)生命保険と異なり、損害保険のマーケットは外資系がマーケットの中でのプレゼンスを出しにくく、外資系保険会社のほとんどがシェアの2%から1%の範囲の中だけでせめぎ合っている状況とも言えます。

図1:ベトナムの保険マーケットシェア(出典:ベトナム保険協会 Insurance Association of Vietnam 2018年版より弊社により編集)

また、保険種目毎の推移は図2が示す通り、損害保険全体は2,500億円と算出されています。(図2、ベトナム保険協会 Insurance Association of Vietnam 2018年版より弊社により編集)レポートには、2019年の予想値も挙げられており、大きな成長率が期待されています。その内大きな伸びを示しているのが、取引信用保険と火災爆発保険です。取引信用保険は、前述の通り、企業間売買取引が盛んに行われる一方、バイヤーからの売掛金回収をリスクとして保険ヘッジするケースが増えてきている事、それに加えこれまで過去の既存契約で付保していた分の保険事故が悪化し、全体の保険料率が上昇している事が原因と考えられます。火災爆発保険については、後述もしますが、保険法令改正による料率の上昇が影響と考えられます。いずれにしましても、リテイル分野とされる自動車保険や医療保険のみならず、その他企業保険分野も全体成長しており、2019年は全体16%の成長となっています。

右肩あがりの成長をするベトナムの保険市場ですが、一方で課題もあるのが現状です。損害保険市場は、個人保険の主力となる自動車保険や医療保険は競争環境が激しく、保険料は引下げされる傾向にあります。一方、保険事故請求が多い傾向が続いています。企業保険においては、地理的環境により、自然災害事故発生的要素が潜在化しています。8月から10月頃にかけては台風が頻繁に発生しますが、その進路の多くが北中部に集中します。その結果、風災、落雷、洪水が発生し、工場、事務所、倉庫など数多くの損害が見受けられます。ベトナム南部は、北部の中国、ラオスから、タイ、カンボジアを渡って流れるメコン川に接しているエリアもあるため、5月から10月の雨季には洪水のリスクが潜在化しています。現在、河川の水位は比較的少ない推移をたどっているとも言われていますが、歴史的にはこういった洪水が潜在リスクとしてがあげられています。加えて、南部は歴史的に中華の経済圏も形成されており、中国、香港、台湾などの工場も多く進出しています。かつて、2014年には発生した反中デモが発生しています。各地でデモが展開されましたが、南部でのデモ活動が大きく発展しました。これによって、暴徒化した集団が、有形財物の損壊を集中的に行っています。通常、保険の免責事項となるこうした事故に対しても、当時は当局主導により、保険会社から保険金支払いが特別に講じられる措置がとられました。また、全体を通しては、ローカル企業を含め火災事故が数多く発生し、リスクマネジメントや安全事業運営という観点でもまだまだ改善の余地が残ります。

上述の通り、保険事故の支払いが増える要素がある一方、保険会社各社は保険金支払いによる収益悪化が懸念されるわけですが、収入としての保険料の預金による5%から10%とも言われる利率の高い運用によって事業が救われてきたとも言えます。しかしながらこういった事業運営はオーガニックな成長とは言えず、監督当局も本来の事業での収益性確保を強化・集中させ、市場の成長を促している状況に転換しているようにも見受けられます。

こういった背景により、財務省MOF(傘下の保険協会)は、一部の種目については、強制保険化し一定の規制を新たに設けたり、改正させたりしています。その対象となっているのが、火災保険(通称火災爆発保険)、自動車保険、工事保険の3つです。火災保険は、保険金額が1兆ドン(約43億円)を下回る場合、業種に応じた固定保険料率と免責金額が適用されます。以前の法律よりも基準となる保険金額が上回り、対象となる企業物件が増えました。この改正により、全体的に保険料率が上昇しています。自動車保険は、バイクも含め、対人対物の賠償責任の補償が強制付保されています。補償が100万ドン(約50万円)と先進国に比べて決して高い金額ではありませんが、車両・車体別で年間保険料数百円から数千円での設定になります。これも以前の規則より限度額は引き上がっています。最後は、工事保険です。2017年に工事保険が強制保険の一つとなりました。保険金額を工事請負金額とした場合、1兆ドン(約43億円)を下回る工事案件については、工事所在地域(ベトナム国内)と工事内容によって算出される固定保険料率と免責金額が適用される事になりました。1兆ドンを超える工事案件についてはその限りではなくなります。当地で1兆ドンを超える工事となると、多くはインフラ工事やプラント工事の種となりますが、それらの工事保険は引き続き固定料率に縛られない各保険会社の任意の条件での提供と引受が可能です。以上3つが強制保険として対応する種目になります。他にも専門職業賠償責任保険も強制保険の一つとして規定されていますが、法的解釈と事業実体に一致しないケースも多く見受けられ、すべての対象事業者が当該強制保険を購入している状況には至っていません。

ドイモイ開放政策後以来、外国直接投資(FDI)が増え、その投資の歴史は20年から30年とされています。かつてはベトナムのWTO加盟、為替の好条件といった背景もあり、大手メーカー、インフラプロジェクト、ODA、輸出産業型企業が投資をリードしていきました。これが特に日系企業の現在の投資・進出状況は異なっており、IT業務オフショアを行うIT業、人材派遣をベトナム国内外で請負う人材派遣業、M&Aや合弁企業形態などにより現地企業の事業展開をする企業などにシフトしてしています。

IT企業に限りませんが、ベトナムにおけるサイバーリスクは増大しています。有形財物ほどリスク認知が低い一方、想定を超える大きなリスクと呼ばれているのがこういったサイバーリスクです。人材派遣業に関連して強調したい点は、どんな企業もベトナムでの人事(HR)施策に頭を悩ませているという実情です。進出以来、従業員の平均年齢が高齢化する事による疾病や病気を企業としてどう手当てして、どう雇用を継続してあげるか、若年層は、好条件の会社に転職するケースが多く、特に優秀社員・幹部社員の維持に難しい現実があります。M&Aなど規模を使った事業の運営は、現地の経営幹部ベトナム人とどうガバナンスを効かせて組織マネジメントを図っていくかや、外国人役員の意思決定に与えるリスクなども考慮される必要があると考えられます。

今後の外国投資は、ハノイ、ダナン、ホーチミンといった都市圏に限らず、地方圏への展開が特に促されている傾向です。ベトナム各地方自治体からのプロモーションも盛んに行われています。中国国境のクアンニン省(ハロン湾域)、中部のタインホア省、ゲアン省(ホーチミン出生の地)、南部のカントー域(通称メコンデルタ)などがそれにあたります。こういった地方での事業展開は、豊富な労働力が確保できる一方、都市にはない新たな問題も多くあると想定されます。急速に発展している分、事業開始における整備が追いつかないさまざまな要因が潜在化しています。保険の観点でもこういった新しい投資エリアでは、リスク引受自体がチャレンジングでもあります。事前のリスクの洗い出しによる準備をした上で、事業運営する必要もあるかもしれません。