そもそも最適な経営者報酬の在り方は何か。一言で言ってしまえば、かくあるべし、という一次方程式の解は存在しない。その企業の属する業界、その中での位置づけ、ビジネスモデル、企業固有のカルチャー・・・等々、置かれた状況によって適切解は異なる。このような状況下で、自社の経営者報酬制度の妥当性について説明責任を果たすための仕組みが報酬委員会であり、また、その役割こそが存在意義であると考えられる。ガバナンスの観点からは、報酬制度の内容そのものと併せて、クルマの両輪をなす極めて重要な仕組みである。

もっとも、報酬委員会それ自体は、法定の報酬委員会(指名委員会等設置会社)、任意の報酬委員会ともにCGコード施行前から存在していた。しかし、構成メンバーが社内の役員のみであったり、具体的な議論を伴わない報告主体の委員会であったりと、実効性の観点からはやや疑問符のつく態様のものも存在していた。ガバナンスの観点からは、報酬委員会という外形的な会議体の存在、及び社外の視点を入れた客観性・透明性の担保といったハード面での整備は勿論、その中における議論の充実、いわばソフト面の整備が報酬決定のプロセスを形作るのである。このようなハード・ソフト両面での整備が、説明責任を果たすことにつながるものと考えられる。

CGコードにおいて、報酬委員会については「例えば、取締役会の下に独立社外取締役を主要な構成員とする任意の諮問委員会を設置することなどにより、指名・報酬などの特に重要な事項に関する検討に当たり独立社外取締役の適切な関与・助言を得るべきである。」(補充原則4-10①)との記載がある。また、報酬委員会の位置づけは「上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合」に、「指名・報酬などに係る取締役会の機能の独立性・客観性と説明責任の強化」(補充原則4-10①)に資するものとの整理である。もっとも、実際に監査役(会)設置会社または監査等委員会設置会社である場合に、社外取締役が過半数を占めるような企業はさほど多くない。

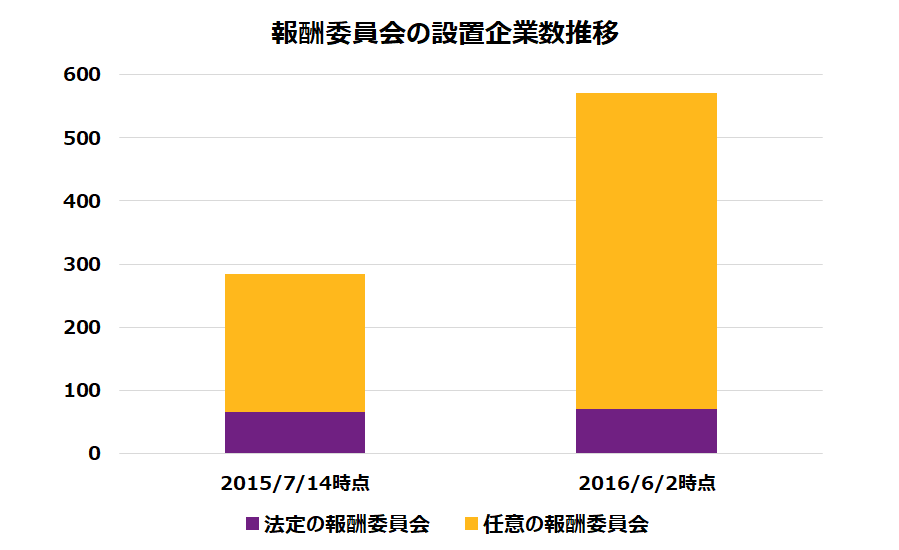

この影響もあってか、監査役(会)設置会社または監査等委員会設置会社において、CGコード施行後1年の間に任意の報酬委員会を設ける企業が大幅に増加した。下図の通り、全上場企業ベースで見て、報酬委員会を設置している企業の数は2015年7月時点において284社であったのに対して、本ニュースレター掲載直前の2016年6月時点では571社と、実に約2倍となった。また、法定の報酬委員会の数は大きな変化はない(2015年7月:65社 ⇒ 2016年6月:70社)ことに対して、任意の報酬委員会の数が2倍超となったことが大きな特徴である。(2015年7月:219社 ⇒ 2016年6月:501社)

一方、報酬委員会の人員構成の面での特徴として、委員長が社外取締役である企業が相当数に上ることがあげられる。2016年6月時点での法定の報酬委員会70社中41社(約59%)、任意の報酬委員会501社中206社(約41%)が、委員長を社外取締役としている。このように、少なくとも外形的には短期間で相当にガバナンスの進展があったものと考えられる。

報酬委員会の設置企業数は2015年7月で284社、2016年6月で571社

以上の通り、外形的な整備は各社かなりの程度進めていると思われる一方で、議論の中身の充実という点はどうだろうか。いざ委員会を設置したは良いが、何に基づいて議論するのか - 実のある議論とするには、客観性に裏打ちされた情報が欠かせない。企業の開示情報等を参考に自ら情報を集めることは勿論可能であるが、開示から取得できる情報には自ずと限界がある。

材料を揃える一つの手段としては、外部機関が構築しているデータベース等を活用することである。このようなデータベースは個別の企業から開示情報に留まらない情報を取得した上で構築されており、情報の質・量ともに開示から取得可能な情報よりも豊富で、かつ効率的でもある。実際、有価証券報告書上の開示において、外部の第三者機関のデータの活用について明言している企業も散見される。実際に、弊社が展開しているデータベースは、報酬委員会における審議の材料としてご使用頂いているケースが多い。

無論、報酬委員会の有無を問わず、純粋に社内における検証材料として利用する、それまでに経営者報酬について考える機会の少なかった企業が、情報取得のとっかかりとして利用するといった用途でも、何ら差支えない。

繰り返しになるが、ガバナンス強化の昨今の流れの中で、経営者報酬について中身のある議論を通じた、真摯な説明が要求されている。説明責任を果たすため、外部の第三者機関を使うことは、1つの有力な選択肢であると言えよう。もし何かお困りのことがあれば、お気軽にご相談頂きたい。