マンス評価と移転価格ポリシーをいかにして両立させることができるか、整理してみたい。初めに、多国籍企業が有する移転価格ポリシーとはなんなのか、次に、それによってどのようにしてグローバル幹部のパフォーマンス評価が難しくなるのか、そして最後に、両者を両立させるアイデアを検討したい。 (*1)。

【多国籍企業が有する移転価格ポリシーとは?】

日系企業にとって、国内市場の拡大が見込みにくい中で、事業拡大の機会を海外に求める戦略をとる企業はこれまで相当程度見受けられ、大企業の大半は国境を跨ぐ取引を行っている。事業が複数カ国に跨ってくると、税率の異なる国々でそれぞれ収益を上げていくことになり、意図してかそうでないかに依らず、一方国から他方国に「所得移転」をしている(≒より税率の低い国で課税されようとして「課税逃れ」をしている)として現地や本国の税務当局から追徴課税を受けることがある。このようなことが無いよう、税務上のコンプライアンスを整備する仕組みの一つが「移転価格ポリシー」である(*2)。

移転価格は英語でTransfer Pricing(TP)と呼ばれ、その名称からも商品やサービスの価格設定・値付けの問題と思われることが多いが、それは半分正解だが、半分誤解を生んでいる。それはなぜか。たしかに、移転価格とは、グループ企業間の取引において一方国の法人から他方国の法人に所得移転をしないよう、あたかも独立企業間(Arm’s Length)の取引であるかのような価格設定をしなさい、というのが基本的な考え方である。しかしながら、実務上の検証においては、取引価格の妥当性を直接検証する方法よりも、その取引の「集合体」といえる法人やセグメントのPLを用いて利益水準の妥当性を検証することで、間接的に価格の妥当性を担保していくことが多いからである。このように移転価格とは、実務上、企業にとって価格の問題ではなく、利益率の問題に落ち着くことが多い。そして、分析結果としての妥当な利益水準のレンジは、自主的なポリシーとして運用することもあれば、関係する各国税務当局から先んじて承認を取ってその利益水準レンジ内におさまるよう将来の複数年度にわたって遵守が求められるケースもある(APA, Advance Pricing Agreement/Arrangementと呼ばれる)。

【移転価格対応が生むグローバル幹部に対するパフォーマンス評価の歪み】

このようにして移転価格対応のために、海外現地法人やセグメントの利益水準が一定のレンジで運用されるようになると、グローバル幹部のパフォーマンス評価にゆがみが生じてくる場合がある。それはどういうことか、販売子会社のケースと製造子会社のケースで確認したい。

海外に販売子会社を有しており、親会社等から製品を仕入れ、最終顧客等の第三者に販売している、というビジネスの場合、親会社等から販売子会社への製品の販売が関連者間取引となる。多くの場合、機能・リスクの限定的な販売子会社が常に一定の利益水準になるよう(売上高営業利益率X%~X%が妥当な利益水準である、など)、常に親会社等から販売子会社への製品の販売価格を調整する移転価格ポリシーが組まれる。この場合、当該販売子会社のマネジメント層は、どのような経営努力をしたとしても、移転価格ポリシーの運用内においては、設定された利益水準に調整されることになり、「利益率を改善しよう」というある意味で自然な目標設定は、移転価格ポリシーと不整合を起こしてしまい、マネジメント層の評価指標として採用できなくなる(図表1)。

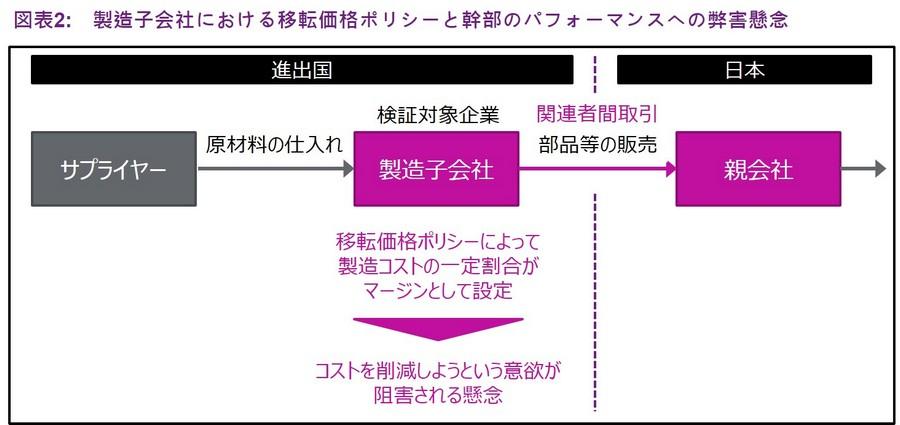

製造子会社であっても同様のことが生じる。製造した部品や最終製品を親会社等に卸し、その親会社等が最終顧客に販売しているというビジネスの場合、製造子会社から親会社への製品の販売が関連者間取引となる。多くの場合、機能・リスクの限定的な製造子会社は、要したコストに対して一定のマージン((ネット)コストプラスなどと呼ばれる)を得られるよう、常に製造子会社から親会社への製品の販売価格を調整する移転価格ポリシーが組まれる。この場合、当該製造子会社のマネジメント層は、懸命にコスト削減の努力をしなくても、基本的にコストの一定割合の利益を確保できるため、むしろより多くコストがかかったほうが、利益額が増える、という矛盾を抱える可能性がある。製造子会社として極めて自然なコスト削減努力が、利益の減少という意図せざる方向に向かってしまいかねない(図表2)。

【グローバル幹部のパフォーマンス評価と移転価格ポリシーを両立させる6つのアイデア】

このように、移転価格ポリシーを遵守することで、逆に海外幹部の健全な経営努力を阻害する可能性がある、という論点は古くて新しい論点と言え、その存在は長らく認識されてきたものの、解について必ずしもコンセンサスがあるわけではない論点といえる。ここでは、試みとして、この両者が相対立しないようにするにはどういった対応が考えられるか、グローバル幹部に対するパフォーマンス評価の観点から検討したい。おおよそ、6つほど対応策があるように感じている。初めに移転価格ポリシーで採用されている指標と同じ指標を用いたい場合の工夫を2つ、それ以外の工夫を4つほど検討したい。

【終わりに】

以上、簡単ながら、多国籍企業が有する移転価格ポリシーとは何か、移転価格対応が生むグローバル幹部のパフォーマンス評価の困難さ、そしてグローバル幹部評価と移転価格ポリシーを両立させるにはどうすればよいか、について検討してきた。どちらの論点もグローバルに事業を展開していく上では避けられない論点と言え、会社全体としてバランスの取れた1つの方向性を定めるには部門横断的な検討が必要かも知れず、難易度の高い論点と言える。グローバルな事業展開をさらに磐石なものとし、諸外国の多国籍企業と伍していくような本当のエクセレント・カンパニーへの歩みを進める上で、あらためて経理部門等と海外人事部門等が積極的に対話をしていく必要性は高まっていくものと思われる。本稿がそうした機会の1つとして活用されるのであれば幸いである。

(*1) 本稿では、移転価格税制という、経理部門等が主に担ってきている分野と、グローバル幹部のパフォーマンス評価・報酬という、海外人事部門等が主に担ってきている分野を横断的に取り扱うため、いずれの立場の読者においても理解しやすいよう、内容や記述の網羅性よりも、平易な表現であることに主眼をおいて記述している。寄附金課税の論点も含め、個別具体的な税務上の助言は必ず税務の専門家に求められたい。

(*2) 海外人事担当者によっては、移転価格税制に既に馴染みのある方もそうでない方もいるかと思うので、金額的なインパクトを補足しておきたい。新聞の1面記事で取り上げられるような大企業の追徴課税であれば、数百億円の申告漏れ、追徴税額で数十億円~数百億円というケースが珍しくない。移転価格対応が多国籍企業の経理部門にとってどれだけ重要度の高いものか理解いただけるかと思う。