(※ 厚生労働省「高年齢者の雇用状況集計結果」(平成29年)によると、99.7%の企業が何らかの高年齢者雇用確保措置を実施しており、実施企業の内訳では「継続雇用制度の導入」80.3%となっている。)

企業にとって再雇用制度の最大の利点は、再雇用契約時にそれまでの処遇をいったんリセットし、定年退職前よりも報酬を引き下げられることで人件費が抑制できる点である。しかしながら、同じ仕事をしながら定年を境に処遇が低下することは、再雇用後のシニア社員のモチベーションを下げる要因となっている点も看過できない。若手社員の採用・確保が難しくなる中で労働市場では「65歳定年」の動きも進み始めていることなどからも、シニア社員の処遇の見直しの動きは自然な流れと言えるだろう。

既に、政府は公務員の定年を段階的に引き上げ2033年度には65歳とする方向である。民間企業においても、厚生年金保険の支給開始年齢の引き上げに応じた定年の段階的延長や、再雇用制度の見直しを検討する企業が増えており、ウイリス・タワーズワトソンでもご相談を受けるケースが増加している。

【 定年延長等における退職金や企業年金制度の問題 】

企業が定年延長や定年後再雇用処遇の見直しに踏み込めない理由の一つに、生産性の向上や売上高増加などの効果よりも人件費の増加負担のほうが大きくなる可能性が高いという懸念がある。戦後2番目に長い景気拡大期の中にあるとされているにもかかわらず、実感を伴うことなく景気の足踏み状態を感じている企業や個人も少なくない現在のわが国においては、コスト増の要因となる可能性が高い定年延長等は、「導入しなければならない」何か大きな目的や理由がない限り、着手することをためらわれるような改定だろう。実際、定年延長等を行うにあたっては、中長期的な企業の事業戦略や社員の人員分布から職務毎の人員の将来推移等を分析し、将来の要員計画や労働力に対するニーズを把握したうえで、シニア世代を含む全社員に対し、全勤務期間にわたりどのような役割や職務を与えて活躍してもらうかを改めて検討し直すような、大きなプロジェクトとなることが多い。これは、これまでの「60歳定年を前提とした処遇(基本給から賞与・インセンティブ、退職金・年金、福利厚生、労働条件・環境に至るまでを含めたトータルリワード)」全体を見直す必要が生じることを意味している。本稿でそれらの全ての論点に触れることは難しいので、今回はその中でも誤解されやすい論点として退職金・年金に焦点をあて、「退職金・年金に関しては、定年延長等が必ずしも退職給付コストの増加に直結しない」ことについて例を挙げながら解説することとしたい。同時に、確定拠出年金(DC)、確定給付企業年金(DB)を採用している場合の年金法令上の留意点にも触れていきたいと思う。

【 確定拠出年金(DC)を採用しているケース 】

いまや、退職金・年金制度を持つ企業の半数以上が採用していると言われている確定拠出年金制度は、従来一律60歳であった資格喪失年齢を2014年1月1日から最大65歳まで引き上げることが可能となった。従って企業が定年延長等を行う場合、定年年齢の引き上げに合わせて確定拠出年金の資格喪失年齢も引き上げることは可能であるが、逆の視点で言えば、資格喪失年齢を60歳のままに据え置くことも可能である。すなわち、定年延長等を実施した場合でも、確定拠出年金の資格喪失年齢を変更しなければ、60歳を超える勤務期間に対し企業が掛金を拠出し続ける必要がないため、社員1人あたりの退職給付コストは定年延長以前から変わらないこととなる。

確定拠出年金は、自助努力による老後資金の確保を促す役目などから、運用益が非課税になるなどさまざまな恩典が受けられる制度となっている。これまでの定年後再雇用によって大きく減少していた60歳以降の収入が定年延長等によって改善すれば、その期間中の日々の生活資金として、確定拠出年金の運用資金を必ずしも当てにする必要がなくなるため、たとえ60歳で確定拠出年金の会社掛金が停止したとしても、従業員にとって十分納得し得る選択肢となるであろう。

【 終身年金を採用しているケース 】

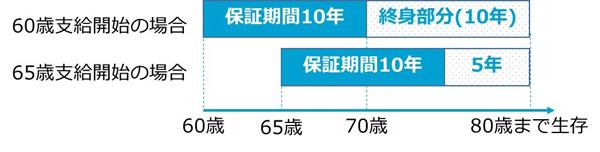

かつて厚生年金基金を採用していた企業においては、代行返上によって確定給付企業年金(DB)に運営形態を変えた後も、生涯に渡って年金支給を行う「終身年金」をひきつづき採用しているケースがある。一般的には、旧来企業の「退職一時金」であった原資を、例えば10年等の固定期間での年金払い化(分割払い化)をすることに加え、固定期間以降生涯に渡って年金の支払いを継続する “長生きボーナス”を持たせた設計となっている(図1)。

図1: 保証期間10年の終身年金の支給イメージ

例えば、定年延長等に伴って年金の支給開始年齢を60歳から65歳へ引き上げた場合、自ずと保証される期間の年金支払終了日も5年遅れることとなる。例えば保証される年金支給期間が10年のケースにおいて、ある従業員が平均余命に近い80歳まで年金を受取ると仮定すれば、“長生きボーナス”として支払われる年金の支給期間は、従来の10年「=80歳-70歳」から5年「=80歳-75歳」に短縮されることとなる。言いかえれば、“長生きボーナス”に必要となる年金原資が半分になり、結果として、退職給付トータルでの必要原資自体が減少することとなる。この減少した5年分の年金支給の原資を、例えば定年延長等に伴う60歳以降の給与などの処遇原資の一部に充てると考えれば、定年延長等によるコスト増加を抑制する効果が退職金・年金制度から得られることとなる。

【 定年延長等に伴う確定給付型制度の会計上債務・費用への影響 】

定年延長等に伴い退職給付の受け取り総額を増加させるような制度変更を行えば、当然ながら、入社から定年までの在籍期間中社員1人当たりに必要となる退職給付の総コストは増加する。一方、企業、特にファイナンス担当者が懸念するのは、定年延長等によって退職給付に係る会計上のコストがどのように変動するか、という点ではないだろうか。そこで、次は会計の視点にたって、コスト変動の仕組みと影響を述べたいと思う。

キャッシュ・バランス・プランを含む確定給付型の退職給付(退職一時金、確定給付企業年金など)は、原則、退職給付会計基準に基づき算定された債務・費用の値をそれぞれ会計数値として認識する必要がある。その計算については、一定の前提に基づく将来の退職金の給付予測額を反映する数理計算が必要なため、年金アクチュアリーなど外部の専門化に評価を依頼していることが一般的であろう。その計算の過程は、実際には大変複雑であるが、以下に簡略化した例を用いて、会計上の債務・費用へどのような影響を及ぼすかについて説明することとしたい。

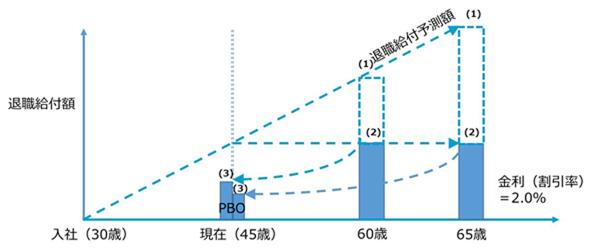

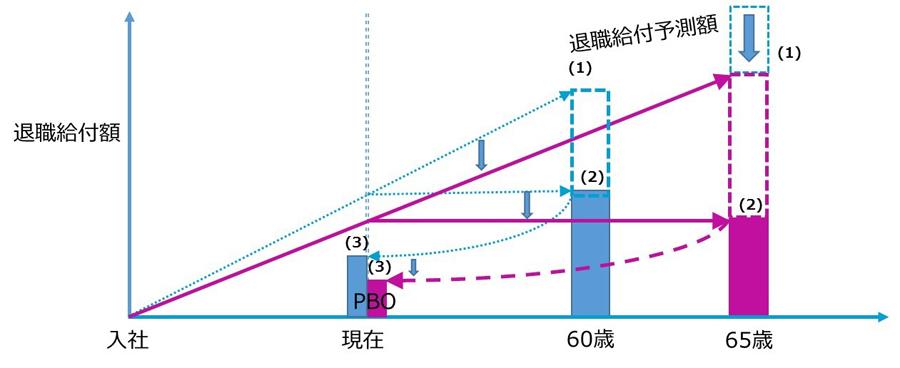

まず、退職給付債務の計算の仕組みについて簡単におさらいしよう。退職給付債務(いわゆるPBO)は、以下の3つのステップによって計算される。

図2: 退職給付債務(PBO)の計算プロセス(3つのステップ)

退職給付債務への影響ということでは、この「(2)現時点までに発生していると考えられる額」と「(3)退職予測時点から現時点までの金利(割引率)での割り戻し」が定年延長等によってどう変動するかが問われることになるが、これは必ずしも債務を増加させる方向につながるというわけではない。

簡単のため、勤続期間1年につき10万円ずつ増加し、勤続途中の退職は発生せず定年等で退職する時にその積み上がり額が支払われる退職金を想像してほしい。図2の場合30歳入社であるため、60歳退職の場合300万円、定年延長等により65歳で退職する場合350万円の退職金となる。次に、上記(2)のステップでの金額を求めると、60歳退職、65歳退職のいずれも、150万円(60歳退職=300万円×15年/30年、65歳退職=350万円×15年/35年)となる。最後に(3)のステップにより、現時点での金額を求めると、60歳退職の場合は111.5万円(≒150万円÷1.02^15年)、65歳退職の場合は100.9万円(≒150万円÷1.02^20年)となり、定年延長等の導入によりPBOは減少する。すなわち、定年延長等の導入に伴い、この制度の例では、マイナスの過去勤務債務(剰余)が発生することになる。

次に、年間の会計上コストであるが、コストの主な項目である勤務費用(Service Cost)は、簡単化すれば1年間のPBOの増加額と言い換えられるので、同様にして、例示の翌年のPBOをそれぞれ計算して差額をとると、60歳退職の場合は9.8万円(121.3万円-111.5万円)、65歳退職の場合は、8.9万円(109.8万円-100.9万円)となり、定年延長等の導入により翌期の費用も減少することが導かれる。

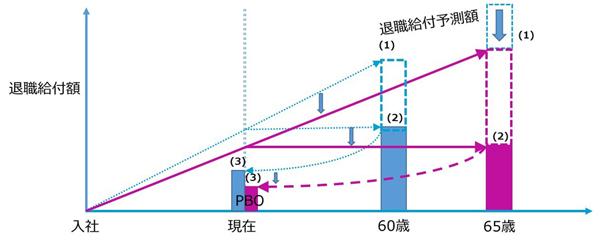

また別の例として、確定給付型の制度では、60歳以降の退職給付の積み上げスピードを必ずしもそれ以前と同じにする必要はないため、例えばキャッシュ・バランス・プランなどでは「60歳以降は給与クレジット(退職給付の元本)の積み上げは行わず、利息クレジット相当額のみの積み上げに留める」のように給付額増加のスピードを緩めるような設定も可能である(図3)。この場合、会計上の債務や費用は先に示した例示以上に減少する。

図3: 60歳以降の退職給付の積み上がりを抑えた場合のPBOの影響(期間定額基準の場合)

なお、ここで示した2つの例は説明のための単純化したモデルであるが、現実の退職金・年金制度の積み上がりカーブは企業毎に異なり、計算手法やその他前提条件など様々な要素が影響するため、実際の会計上のインパクトについては、年金アクチュアリーなどの専門家の詳細な分析が重要であることを申し添える。

【 企業年金の法令上の制約や留意点 】

これまで、退職金・年金においては定年延長等の導入が必ずしもコスト増加につながるわけではない例を述べてきたが、法令に基づく企業年金(確定拠出年金、確定給付企業年金)には法令上の制約があり、制度の変更に際してはさまざまな留意が必要である。

まず、確定拠出年金制度について、先に述べたとおり資格喪失年齢を65歳へ引き上げることは可能であるが、たとえ資格喪失年齢が65歳と定められたプランであっても、60歳を超えた新入社員は、現行の法令においては、新たに当該制度に加入することができない。例えば、65歳資格喪失の確定拠出年金を採用しているA社、B社が合併した場合、存続プランとなるA社の60歳超の従業員は、合併後もひきつづきプランに加入継続することが可能であるが、A社プランに新たに編入されるB社従業員のうち、既に60歳を超えている従業員は、A社プランの確定拠出年金には(たとえ資格喪失年齢が65歳であっても)加入することができない。希なケースではあるが、合併やグループ企業のプラン統合の際などに、実際に該当者に対し個別の取扱いを強いられるケースが発生している。

一方、確定給付企業年金については、定年延長等に伴って資格喪失年齢を65歳に延長する場合、給付の設計次第で、確定給付企業年金法令上の「減額変更」に該当することがある。もし減額変更に該当した場合には、対象従業員からの制度変更に対する同意(減額対象となる加入者の2/3以上の同意)取得の手続きを経なければならないため、当局への申請手続きにおけるプロセス増加に留意が必要であり、また、事前に従業員への十分な説明と理解を得ておくことが重要である。これは、先に述べた「退職給付コストが必ずしも増加しない」ことにも関連しているが、退職金・年金制度の資格喪失年齢を65歳まで延長した場合でも、例えば60歳以降の退職給付の積み上がりを停止するなど、制度の設計次第で、退職給付の総受取額は(従来から減少こそしないが)必ずしも増加しない設計も可能なためである。また、減額の判定は、法令で決められた一定の数理計算手法に基づき将来の退職給付額を予測し、その現在価値の増減で判定されるため、個人にとって退職給付の総受取額が増加するような制度変更であっても、「数理計算手法上の理由」により、減額と判定されるケースが生じる。更に、当該減額の判定は、「確定給付企業年金」法令の対象制度のみを範囲として判定されるため、その他の退職給付制度や給与制度などを含めた総報酬の視点では従業員にとって増額の制度改定となっていても、確定給付企業年金の部分だけを見て減額の判定を受けることになる点も留意が必要である。

【 終わりに 】

冒頭で触れたとおり、定年延長や定年後再雇用処遇の見直しを検討するに当たっては、基本給から賞与・インセンティブ、退職金・年金、福利厚生、労働条件・環境に至るまでを含めたトータルリワードの視点での点検と検討が必要と考えられるが、このうち退職金・年金制度に関しては定年延長等が必ずしもコスト増につながらないという点は、そうした検討の動きを後押しする一つの材料となり得るだろう。もっとも、それぞれの企業が採用している制度や置かれている状況ごとに取り得る選択肢や定年延長等から受ける影響が異なるため、実際には必要に応じて外部専門家などの詳細な分析やアドバイスを活用しながら、検討を進めていただけると良いと思う。本稿がその参考の一つとなるようであれば幸いである。

{kind=link}

{kind=link}