旧年中はひとかたならぬご愛顧にあずかり誠にありがとうございました。本年もリタイアメント部門一同、一層のサービス向上に努める覚悟でございます。本年も昨年同様のご支援をよろしくお願い致します。

昨年は平成から令和への改元が行われるという慶賀すべき年となりました。生前退位という近代では初めての天皇のリタイア(引退)による御代替わりでした。

以前より高齢と健康上の理由で公務を果たすことが難しくなったと退位のご意向を表明されていましたが、数々の儀式が慶祝ムードのもとで執り行われうるなか、一般の感覚からすると遅すぎる85歳でのリタイアには広く理解が得られたのではないかと思います。このように世代交代と新時代への幕開けを予感させる象徴的な出来事でしたが、明治以降、大正、昭和、平成と改元された際には、社会的・経済的に大きな変動に直面してきた歴史を踏まえますと、日本の社会・経済・情勢も大きな転換点に差し掛かってきているのかしれません。

昨年10月には紆余曲折を経ながらもようやく消費税が8%から10%に引き上げられました。少子高齢化の進展など人口動態の構造的変化により社会保障費が着実に増えていく中、消費税にはその財源としての役割が期待されていることもあり、社会保障制度の改正の動向に一層の関心が向けられた年であったかと思います。

2019年は公的年金制度について将来の見通しについての再点検が行われた年でもありました。公的年金制度は長期的な制度であるため、社会・経済の変化と見通しを踏まえて定期的に年金財政の健全性の検証が行われます。具体的には厚生年金保険法及び国民年金法の規定により、少なくとも5年ごとに、国民年金及び厚生年金の財政の現況及び見通しの作成、いわゆる財政検証が実施されます。2019年(令和元年)の財政検証については、第9回社会保障審議会年金部会において結果報告が行われました。

我が国の公的年金制度は、2004年(平成16年)の年金制度の改正にいて「マクロ経済スライド」という仕組みが導入されました。これは少子高齢化が進行する中、将来世代の負担が過重なものとなることを避けるために、将来にわたって保険料水準を固定しつつ、その範囲内で給付を賄えるよう年金の給付水準を調整する仕組みです。今回の財政検証結果によると給付水準の調整が終了する年度、最終的な所得代替率(将来の年金水準を表す指標)の観点で前回とほとんど同じか、あるいは僅かに今回の方が改善していますが、これは好転要因(出生率向上、労働参加進展等) と悪化要因(平均寿命伸長、その他経済前提)がおおむね相殺された結果と考えられます。したがって若干の改善があったとはいえそれは各種前提条件に依るところもあり、 残念ながら将来の見通しが良くなったと楽観できる内容ではありませんでした。それよりも着目すべきは、①被用者保険のさらなる適用拡大、②保険料拠出期間の延長と受給開始時期(在職老齢年金の見直し、就労延長、受給開始時期の繰り下げ含む)等に関する追加のシナリオが試算に含まれ、これらの要素が年金給付水準を確保する上でプラスの効果をもたらすことが確認されたことです。これは今後の公的年金の改正の方向性が改めて示唆されたと理解して良いでしょう。

将来的に公的年金が先細っていくとの観測のもと、社会保障審議会(企業年金・個人年金部会)では、企業年金や個人年金制度の改善に向けた議論が行われています。少子高齢化が進む中、公的年金だけでは老後の生活を支えていくことが困難になっていくことが見込まれており、企業には高齢者の就労を可能とする人事制度の整備やそれに応じた企業年金の改正なども必要になるでしょう。また、NISA(少額投資非課税制度)やIDeCo(個人型確定拠出年金)の充実化を通じて、個々人の自助努力にも一定の期待が寄せられています。

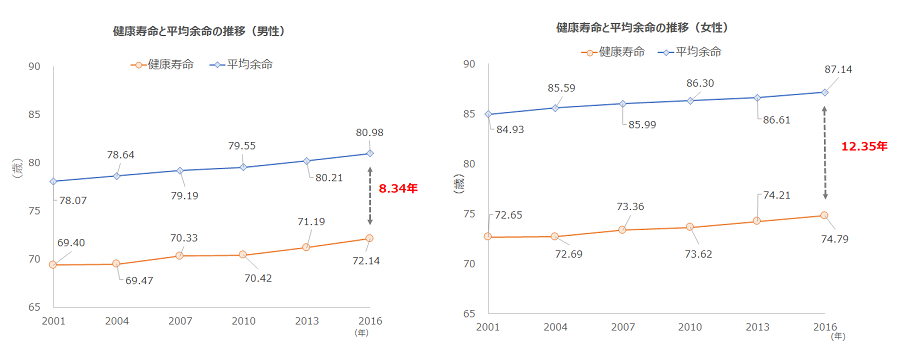

昨年は少子高齢化や公的年金の改正の議論を背景に、金融庁の市場ワーキング・グループがまとめた報告書が世間を騒がせたのが非常に印象的でした。同報告書は現状の整理として高齢社会を取り巻く環境変化について触れながら、「健康寿命」の概念について紹介し、健康寿命(=働けなくなる年齢)と平均寿命(=年金が必要でなくなる年齢)のギャップを縮めていくことが重要であるとしています。確かに平均寿命(0歳時点の平均余命)は年々延びていますが、高齢者の就関連コンテンツ康寿命も確実に伸びています(図1)。定年延長など高齢者雇用に関する政策は、人口動態の構造変化を踏まえ、年金の支え手たる現役就労者と受給者のより良いバランスの実現に資する政策ですから、老後の資産形成を考える上で必ずしも悲観点でない要素も含まれています。また同報告書では、ライフスタイルの多様化と個々のニーズの様々である事実にも触れながら、公的年金だけでなく老後の資産形成について「自助」の充実の必要性を謳っています。また、金融サービス提供者に対して、個々の顧客ニーズに寄り沿う形で対応すべきであるということ、すなわち、フィデューシャリー・デューティー(顧客本位の業務運営)の一層の重視を訴えているに過ぎません。「老後の生活には2000万円不足するから自助努力でそれを賄おう」という部分のみが切り取られ、政治的に利用された感じが否めませんが、この騒動が示した事実は、社会構造の変化、公的年金の持続性、老後の資金形成、自身のキャリアとリタイアに対する国民の大きな不安だったのではないでしょうか。

このように老後の資産形成に関して、個々の「自助」に期待が高まる中、企業がどのように従業員の「お金」に関する不安解消に関与していくべきか?という問いの解答は自明ではありません。企業は従業員のエンゲージメントを高める手段の一つとして従業員に福利厚生制度を提供しますが、従業員のウェルビーイングは①身体的側面、②経済的側面、③情緒的側面、社会的側面の主に4つの側面( 統合型ウェルビーイング)でとらえることができます。これらの4つの側面関連コンテンツありながらも互いに密接にからみあっています。

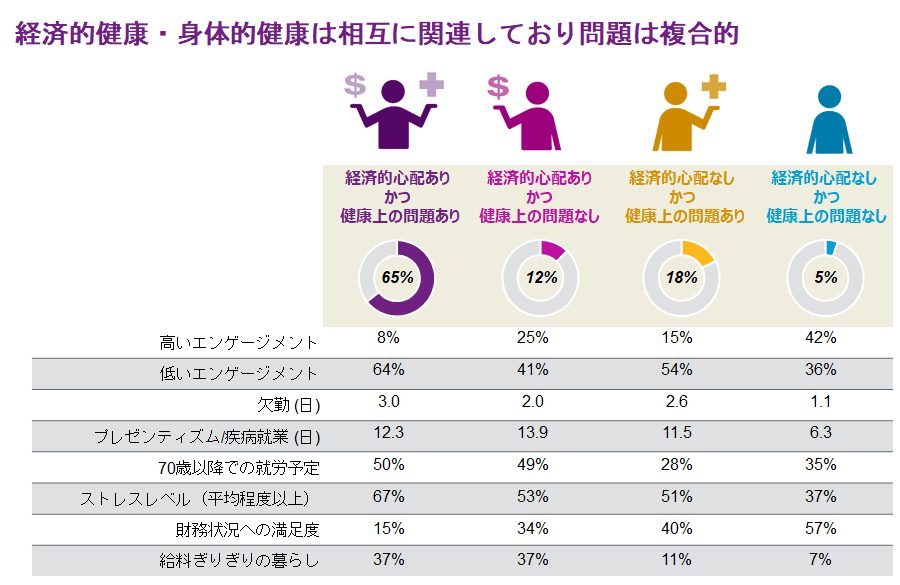

図2はウィリスタワーズワトソンが実施したGBA調査結果の一部です。これは経済的な心配(Financial Worries)と健康上の問題(Health Issue)とエンゲージメントの関係を示した例ですが、自身のお金に関する心配と健康上の問題が従業員のエンゲージメントやストレスレベルに大きな影響する重要な因子であることが見てとれます。これらは働き方改革や生産性の向上の取り組みの観点からも、会社にとって無視できない問題になりつつあると言えるでしょう。

確定拠出年金は掛金が規約であらかじめ定められ、個人ごとの勘定に積み立てられた資産を自身で運用する年金制度です。企業が制度全体で運用を行う確定給付型の年金制度に比べると、より「自助努力」が求められる制度と言えます。日本では2001年に初めて導入されましたが、米国では401(k)プランとして日本よりも長い歴史をもち、老後資金の大きな部分を占める年金制度として重要な役割を果たしています。グローバルなトレンドとして確定給付型年金から確定拠出年への移行が進んでいますが、そのような中、企業は従業員が自身の経済状況に不安を抱えていると業務に悪影響を及ぼすことに着目しました。フィナンシャル・ウェルビーイング(financial well-being)、つまり、従業員が自身の財務状況をよりうまく管理し、退職後に備える貯蓄ができるようなサポートの重要性を企業は認識し始めました。

実際GBA調査結果からも、短期・長期的なフィナンシャル・ストレスを抱えている従業員は増えており、自身の経済状態への満足度は下がる傾向にあります。また、退職後の貯蓄に集中する能力を阻害するなど、自分の経済的問題が生活に悪影響を及ぼしていると報告しています。従業員が個人の財務状況をより適切に管理するよう奨励することに積極的な役割を果たすべき考える企業が増えてきています。

日本の確定拠出年金制度は、その拠出限度額の低さから退職金・年金制度の一部を構成しているだけの場合も多く、老後資金のポートフォリオ全体に占める割合はそれほど大きくないのが実情です。確定拠出年金の年金資産に占める現金比率の高さから見てとれるとおり、老後の資金形成の面での関心はまだそれほど高くないのかもしれません。しかしながら、日本においても確定拠出年金制度の導入が年々進む中、従業員任せの状況を放置しておくべきではなく、関連法令の改正などガバナンス向上に向け徐々に動き始めています。最適な運営管理機関と運用商品の選定、投資教育の充実化など、企業はより従業員の退職の備えに対してより積極的に関与していくことが求められるでしょう。

一方で、フィナンシャル・ウェルビーイングは従業員のウェルビーイングの一つの側面に過ぎません。少子高齢化の進展など人口動態的な構造変化が起こる中、公的年金制度の改正、高齢者雇用の問題、ライフスタイルの多様化、働き方改革や生産性の向上へに取り組み、などの外部環境を踏まえると、企業は従業員のウェルビーイングを多面的に考えることが必要になります。

前述の金融庁の市場ワーキング・グループがまとめた報告書でも触れられているとおり、働けなくなってから死ぬまで、すなわち健康寿命と平均寿命のギャップを埋めるための備えを行うことが老後の資金確保における課題になります。「健康寿命の伸長」への対応としては高齢者雇用の問題として法令の整備が進められていますが、高齢者の雇用には報酬・福利厚生制度、コストの問題、知識の伝承と人材の新陳代謝など、産業や会社ごとに複雑な事情を抱えており、画一的な解決策はありません。企業としては定年延長や退職給付制度などの見直しを含む人事制度全体のトータルリワード改革として取り組んでいくべき課題でしょう。

従業員のキャリアパスについては、22歳(大卒)での新卒入社から60歳での定年退職モデルは、多くの企業で既に崩れつつあります。人生100年時代における就労期間を仮に20歳から70歳までの約50年とした場合、複数の職種とキャリアチェンジ、休職と復帰、セカンドキャリア、セミリタイアなどを想定した複線的なキャリアパスを想定する方が自然でしょう。リタイア(引退)についても一定年齢到達による画一的なモデルから、各自がより積極的に自身のキャリアならびにリタイアの時期を設計する多様なモデルになるのではないでしょうか。企業としても従業員の選択と多面的なウェルビーイングを支援する制度設計が必要になるでしょう。

リタイアメント部門にて、退職給付制度の設計支援、退職給付会計、年金財政、年金ALMなど退職給付全般のコンサルティング業務に従事。M&A関連では、退職給付制度に関するデューデリジェンス、PMIにおける退職給付制度の再構築支援などを行う。年金数理人。日本アクチュアリー会正会員。国際アクチュアリー会年金会計委員会委員。国際アクチュアリー会年金・ベネフィット社会保障委員会委員。