~適切な分析で「総リスクコスト」削減を目指す~

欧米の企業では、リスク管理責任者(CROやリスクマネージャー)が置かれることが多く、企業保険の検討や手配はリスクマネージャーの業務の一つです。しかし多くの日本企業では、CROやリスクマネージャーどころかリスク管理統括部門すら存在しません。存在している場合でもBCPや危機対策などの限定的な領域を担当するだけで、経営の意思決定に関わることがあったとしても単なる認証機関という形式的な部門になっている企業が多いようです。

そのような会社では、リスク分析が十分ではなく、会社の実態に合わない企業保険を契約しがちです。特に購買部門が保険の担当をしている企業は要注意です。保険料を単なる経費としてしか認識せずに、一般消費財と同列に置いてコスト削減だけを検討してしまいます。前回説明した通り、保険は企業がリスクを適切に取って成長していくためのツールとして活用すべきです。コスト削減を優先して意味のない保険に加入していては本末転倒と言わざるを得ません。

本来、企業保険は企業のリスク実態に合わせてオーダーメイドで組成するべきですが、自分の会社のリスク状況を把握していない担当者は、企業保険についても既製服と同様の方法で購入してしまいます。「同じような同業他社ならどんな条件の保険に加入していますか?」などと保険会社に質問して、とりあえず「他社と横並びだったり、ごく普通の一般的な条件であったりすれば、それで良さそうだ」と判断しがちです。

また、会社の業務実態や経営戦略が以前に比べて大きく変わってきているのに、保険契約は前年通りを踏襲して何年も見直しをしていないというケースもよくあります。これは大きな問題です。

欧米企業のリスクマネージャーが自社のリスク実態に合わせて保険プログラムを組成する場合に最も留意するのは、どのリスクを保有してどのリスクを移転するかという点です。さらに保有するリスクも、どの程度まで保有してどこからは移転するのか?という判断をしています。

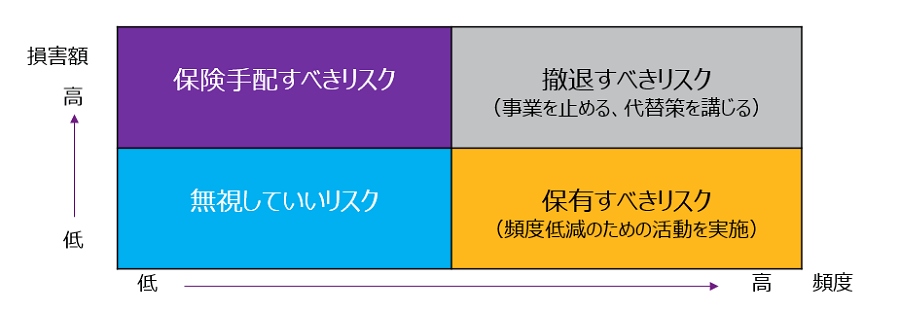

リスクの保有と移転を判断する際の視点は、大きく2つに分けられます。リスクの大きさと頻度です。リスクの大きさとは、その事故が発生した場合に自社の損害がどの程度まで拡大するか、ということ。そして頻度は、どのくらいの確率でその事故が発生するだろうか、という見方です。

例えば、地震リスクは頻度は低いが、発生した場合の損害は大きくなるでしょう。一方、倉庫内でフォークリフト運転中に接触して商品を破損してしまう、というような事故は、頻度は高いが損害額は小さいと言えるでしょう。

頻度が高く損害が小さいリスクは保有すべきリスクで、頻度は低いが大きな損害になるリスクは移転、すなわち保険加入すべきリスクです。なぜなら、保険料には保険会社の事務経費や利益が含まれているので、頻繁に発生する少額損害を保険に転嫁していてはコスト高になるため。さらには保険金請求手続きに伴って、企業にも事務コストが発生していることも忘れてはならない点です。

それに対して、いつ起こるか分からないが起きたら大損害になるリスクは、企業にとっては存続に関わるリスクとなります。大損害に備えて内部留保をため込んだとしても限度があり、毎年支払う保険料として費用の平準化を図る方が得策でしょう。

欧米企業のリスクマネージャーはこういった視点で保険プログラムの組成をしています。大事故に備えて高額な補償(支払限度額)の保険を手配する一方、自社の企業体力に合わせて自己保有額(免責金額)も一定程度つけているのです。

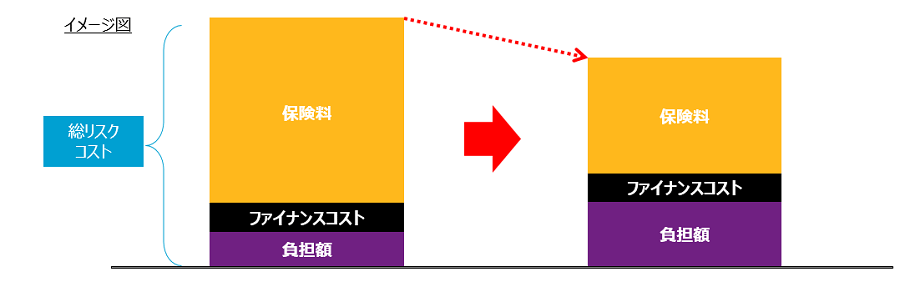

保険を手配していないリスクによる損害に加えて、支払限度額を超えるような超巨大事故と免責金額以内の損害が、企業にとって保有しているリスクとなります。企業にとっては、一定の免責金額をつけて少額損害を自己負担したとしても、免責金額付帯による保険料削減効果により、トータルではメリットが出るということです。この概念を「総リスクコスト」と呼びます。

年間の支払い保険料 + 事故時の企業の年間自己負担額 + 自己負担額を準備するためのファイナンスコスト = 総リスクコスト

当然ですが、免責金額を大きくすれば保険料は下がりますが、半面、事故の際には自己負担額が大きくなってしまいます。このバランスをいかにうまく取るか、が重要になってくるのです。また、総リスクコストを最小化すべく免責金額を設定するといっても、企業体力やフリーキャッシュフローによって、容認できる免責金額は異なってきます。

ウイリス・タワーズワトソンでは、総リスクコスト最小化のためのコンサルティングサービスも提供しています。ロンドンにSRC(Strategic Risk Consulting)という数多くの保険数理人や会計士が所属している部門があり、企業の要請に応じて総リスクコスト最小化の計算やリスク量の将来予測などのサービスを提供しています。弊社では日本においてもロンドンのSRCと連携して日本企業へのサービス提供が可能です。

欧米のリスクマネージャーはこのような総リスクコストの概念に基づいて、保険プログラムの設計構築をしており、それは直接経営層と連携していなければできない判断です。

一方、多くの日本企業では免責金額を設定しない保険契約をしており、その反面十分な支払限度額を買っていないというのが実態です。免責金額を設定していないということは少額損害も保険金請求していて割高な構図になっているということですが、これまで保険から回収できていたものができなくなるという方針変更を、保険担当者ではなかなか判断しきれないようです。

反対に、十分な支払限度額を買っていないということは企業の存続に関わるような巨大損害に対しての備えができていないということになりますが、今までそんな巨大損害は発生していないから、という理由で片づけてしまっているのではないでしょうか?

もしそうであればとても危険な状況です。実際にフリーキャッシュフローが数億円あるようなキャッシュリッチな企業が、免責金額ゼロで支払限度額5億円というような保険に加入していることもあります。そんな企業は本来ならば免責金額1億円で支払限度額50億円という保険に加入するべきです。(支払限度額はリスクの大きさによって決定すべきなので、50億円というのはここでは単なる仮定としての話です)

また、自社が抱えるリスクとして地震リスクを有価証券報告書に記載している日本企業が数多くありますが、地震保険を購入している企業はわずか30%程度です。前述したように、地震リスクのように頻度は少ないが大きな損害に拡大するようなリスクこそ保険手配して、リスク移転をすべきです。少なくともリスク認識をして、保険手配の検討を社内できちんと行った上で、保有(保険手配をしない)という選択をしたという過程が必要です。そうでなければ、有価証券報告書に記載しているリスクはとりあえず書いてあるだけということになり、経営者は株主に対する責任を果たしていないことになります。

リスクの保有と移転はリスクマネジメントの基礎ですが、日本企業ではきちんとその判断をしていないケースが多いようです。リスク認識をして判断した結果保有するリスクと、リスク認識せずに無保険のまま放置して結果的に保有してしまっているリスクとでは、企業経営においては大きな違いがあることをしっかり理解してください。

*本稿は『リスク対策.com』の連載・コラムへの寄稿2020/02/26 「グローバルスタンダードな企業保険活用入門-第2回 リスクの保有と移転」からの抜粋です。

Chubb損害保険株式会社 執行役員企業営業本部長、チューリッヒ保険会社 企業保険事業本部長を経て、2019年にWTWに入社し、現職を務める。

損害保険業界で40年の経験を持ち、著書に「国際企業保険入門(中央経済社)」がある。「2021年10月 東洋経済 生損保特集号」への寄稿など、各種メディアによる取材記事も多数。