欧米企業と比較して、日本企業の財物保険の活用方法には以下の3つの問題点があります。

財物保険、いわゆる火災保険は日本の企業にとって最もなじみのある保険種目であり、加入率も極めて高い保険です。かつては文字通り火災事故のみを補償する保険でしたが、現在は火災以外のさまざまな事故を補償するようになり、名称も保険会社により異なりますが企業財産包括保険、企業財産総合保険などに変化してきました。

しかしながら、日本企業と欧米企業とではその活用方法に大きな違いがあります。日本企業の財物保険の活用方法の問題点は、大きく以下の三つが挙げられます。

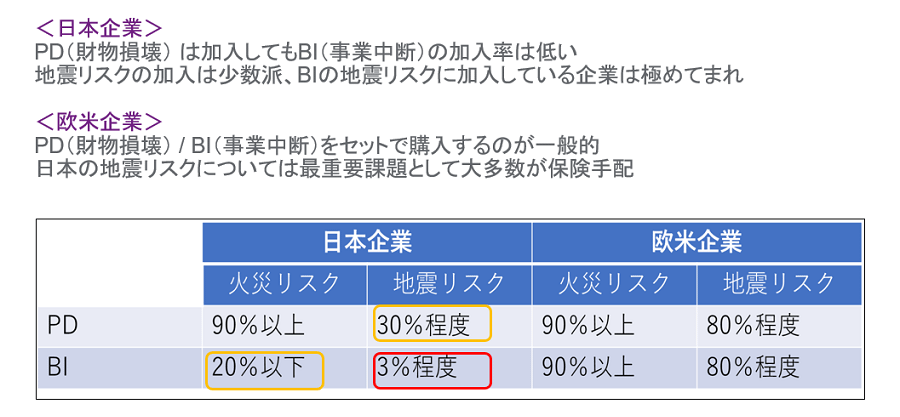

財物保険は海外ではProperty Insuranceと呼ばれ、広く普及している保険です。財物保険は財物損壊補償(PD: Property Damage)と事業中断補償(BI: Business Interruption)から構成されています。欧米企業ではPDと BIをセットで加入することが一般的ですが、日本企業はPDの加入率は90%程度と高いもののBIの加入率は30%程度しかありません。

注)

日本企業のBI加入率-出典:中小企内業庁 「中小企業BCP策定運用指針 5.2 損害保険の整理」

日本企業の地震リスク加入率ー出典:内閣府 「災害リスクへの経済的な備えに関する現状」

欧米企業の加入率ー外資系保険会社のヒアリングによる欧米企業の日本子会社の状況(当社調べ)

しかしながら実際に工場火災などの大きな事故が発生した際に、BIはPDよりずっと重要な補償となります。

事業中断リスクが企業の存続にも関わる重大なリスクであることは、今回のコロナ禍により十分認識されたものと思います(一般的に財物保険ではコロナ禍による事業中断は補償対象外)。

BIはPDより損害が大きくなりがちです。PD(財物損壊)の場合には、そのモノの価値が損害の上限になりますが、BI(事業中断)の場合には、中断期間が長引くほど損害が膨らみます。欧米の保険会社の調査ではBIの損害額はPDの1.5倍という結果も出ています。

キャッシュフローへの影響が甚大であることも考える必要があります。PDの場合には、工場の再建築や機械設備の再購入などを行うまではキャッシュアウトは発生しませんが、BIの場合には、事業中断中も従業員給与や金利支払いなどのキャッシュアウトが罹災後すぐに発生し、それが継続します。

さらには、事故の際の資金調達もPDに比較するとBIの方が困難となります。PDの場合には再建築物件を担保に借り入れができますが、BIの場合には担保がない状況での運転資金の借り入れということになり、容易ではありません。実際に重要な工場や機械が焼失した場合、その復旧のための資金だけでなく、事業を維持するためのキャッシュを確保することがどれだけ困難であるのかをイメージすれば、容易に理解できることです。

グローバル企業ではBIの重要性は一層高まります。グローバルでグループ内サプライチェーンを構成している日本企業も増えています。

例えば、中国工場で部品を作り、タイ工場で完成品を作り、日本本社で商品として販売する事業を営んでいる場合を想定しましょう。中国→タイ→日本、というグループ内サプライチェーンが構築されている状況です。

もし、中国工場が火災で焼失して部品の供給が停止すると、中国だけでなくタイ、日本でも事業が中断してしまいます。このような事態による、中国、タイ、日本の損失もBIのGIP(グローバルプログラム)を組成すれば補償することができます(GIPについては本連載の第4・5回を参照)。

GIPではなく、それぞれの国で別個にBIに加入していたら、中国の事故ではタイや日本の損失は補償されません。なぜならBIは財物損壊に伴う事業中断を補償するので、タイや日本の保険証券上では財物損壊が発生していないからです。

GIPならグループ全体を一つのかたまりとして保険対象とするので、中国の事故によるタイや日本の事業損失も補償されるのです。

BCPに力を入れている日本企業は多いと思いますが、BCPがあるからBIは不要だという考えは間違いです。BCPは事業中断期間をいかに短くするかであり、しっかりとしたBCPを立てていても巨大事故の際には事業が中断してしまい、補償がなければ企業の存続にもかかわる事態となります。

グローバルでグループ内サプライチェーンを構成している場合には、さらにBIの重要度は増すでしょう。改めてBIの重要性を認識してください。

前述のように、財物保険は火災だけでなく水害、風害、雪害などのさまざまな事故を補償しますが、日本においては地震だけは一般的な財物保険では対象外であり、別途地震保険に加入する必要があります。

地震保険という名称ですが、一般的には地震、噴火、津波、およびそれらに伴う火災が補償されます。逆に言えば、地震保険に加入していなければ、地震による火災の損害も補償されないことを理解してください。

地震による損害は、発生確率が低い反面、発生した場合の損失が極めて大きくなり、広範な地域に甚大な影響を与えます。最近は、台風や土石流などの被害も広範囲で甚大なものが多くなってきていますが、それでも阪神大震災や東日本大震災の被害の広さや大きさはずっと深刻です。

このため、民間の保険会社が1社で広範囲な地域の地震リスクを引き受けることはできません。引き受けた地震リスクを海外の再保険会社に分散するなどしなければ、地震保険自体が商品として成立しません。再保険市場でも日本の地震リスクは非常に高く見られているため、再保険料が高くなっています。この高額な再保険料のため地震保険の保険料は高額になります。

日本では個人向けの地震保険に関し、政府が再保険を引き受けることにより低廉な保険料での提供をすることで、国民の地震保険への加入を促しています。広範囲な地域で甚大な被害が発生し、生活環境が大きく毀損しますので、国民一人一人の財産の問題にとどまらず、生活に関わる社会問題だからです。特に最近は、大きな地震災害が続いていることもあり、加入率が上昇しており、2018年度の住宅火災保険の地震保険付帯率は65%になっています。

ところが、企業に対しては、政府による再保険の提供も、保険料の補助もありません。このことから、日本の損害保険会社は企業向けの地震保険の引受は限定的となり、企業にとっては必要なカバーが手配しにくい状況になっています。さらに、前述のように保険料が割高であることも原因の一つとなり、日本企業の地震保険加入率は、PD(財物損失)については30%、BI(事業中断)に至っては僅か3%にとどまっています(資料参照)。

けれども日本企業の地震保険加入率が低い理由は、保険会社の引受姿勢や、保険料が高いだけではありません。日本で事業を行っている欧米企業の場合の、日本での地震保険加入率は、PDとBIいずれも80%程度と言われているからです。

日本の事業で比較しているので保険料が高いという環境は違わないのに、地震保険への加入についてこれほどの大きな違いがあります。これは、日本企業の保険に対する意識やリスク管理の在り方の違いも大きな原因かと思われます。

地震慣れして何とかなると思ってしまっているのか、巨大地震が起きたら他社も同じ状況になるから仕方ないという考え方なのか分かりませんが、日本企業のリスク管理の在り方の問題点です。

地震リスクはめったに起きないが、起きたときには甚大な損害につながります。こういったタイプのリスクこそ移転すべきであり、保険の活用を検討すべきです。保険料が高いという理由だけで、十分な検討を怠ってはリスクマネジメントができているとは言えません。欧米の企業は日本の事業については、まず地震リスクを想定して保険手配を行います。

過去、地震による損害が引き金となって倒産してしまった企業は枚挙にいとまがありません。地震による事業中断が主な倒産の原因なので、PDよりもBIが重要です。

入手困難な地震保険ですが、ウイリス・タワーズワトソンでは海外の再保険を直接活用する方法などで、日本企業に保険料の低減と十分な補償額を提供しています。

本来保険はリスク移転の手段の一つであり、リスク保有とリスク移転の検証と判断が企業のリスクマネジメントに必要なことです。いくらの損害までならリスク保有できるのか? あるいは保有すべきなのか?は企業の財務状況によって異なります。

近年、日本企業の内部留保の厚さが話題になっています。十分な流動性資産を持っているのに、ほとんど自己負担額を設定せずに無駄に保険をかけているという日本企業が多いようです。

その反面、本来必要である地震保険やBIに加入していないといったチグハグな保険手配の状況も散見されます。

十分な現預金があるのに自己負担額を設定せず、小額な損害を保険に請求していることは保険料の無駄払いだけでなく、請求事務にかかる社内コストも無駄使いしていることになります。保険本来の役割である大きな損害に備えることで保険料の圧縮を図るべきです。適正な自己負担額の設定により、保険料規模の大きい財物保険において最も大きな効果を期待できます。

詳細については本連載の第2回「リスクの保有と移転」を参照ください。

*本稿は『リスク対策.com』の連載・コラムへの寄稿2020/6/24 「グローバルスタンダードな企業保険活用入門-第6回 財物保険活用における日本企業の問題点」からの抜粋です。

Chubb損害保険株式会社 執行役員企業営業本部長、チューリッヒ保険会社 企業保険事業本部長を経て、2019年にWTWに入社し、現職を務める。

損害保険業界で40年の経験を持ち、著書に「国際企業保険入門(中央経済社)」がある。「2021年10月 東洋経済 生損保特集号」への寄稿など、各種メディアによる取材記事も多数。