最近の検討内容について紹介する前に、まず確定拠出年金の拠出限度額の変遷と直近の改正について簡単におさらいしたいと思います。確定拠出年金は2001年10月に導入されました。制度創設から20年近くの年月が経過したことになりますが、以来、多くの企業で採用され、企業の退職金・年金の重要な選択肢の一つとなっています。確定拠出年金はB/Sでの債務計上が不要で、年金の持ち運び(ポータビリティ)に優れることから、財務リスクの軽減・削減のニーズや雇用の流動化を背景に今後も一層の普及が見込まれています。確定拠出年金には企業が実施する企業型DCと、個人で加入する個人型DC(iDeCo)がありますが、近年、個人型DC(iDeCo)は法改正等による改善もあり、加入者数を伸ばしています。

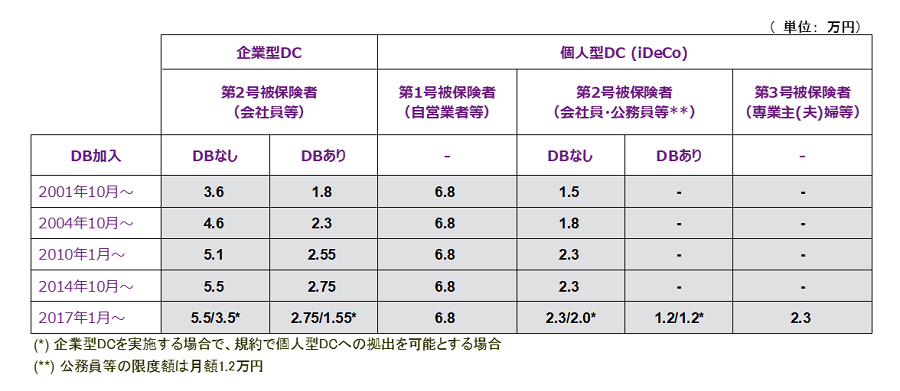

一方で、確定拠出年金(DC)は確定給付型(DB)と異なり拠出限度額(現行月額5.5万円)が設定されていること、60歳まで残高の引き出しできないなど、企業側からすると使い勝手が悪く、制度の改善が求められてきました。特に確定拠出年金の拠出限度額については関係団体からの要望もあり、これまで段階的に引き上げられてきました。制度創設当初、企業型DCの限度額は、厚生年金基金における「望ましい上乗せ水準」をベースに月額3.6万円とされていましたが、現在は月額5.5万円まで引き上げられています。なお、確定給付型(DB)を導入している企業の従業員の場合、企業型DCのみの従業員との間で不公正が生じないよう、限度額は一律半額とされてきました。また2017年1月以降は、個人型DCの加入資格が確定給付型(DB)を導入している企業の従業員、公務員等、さらに専業主婦(夫)にも拡大されています。

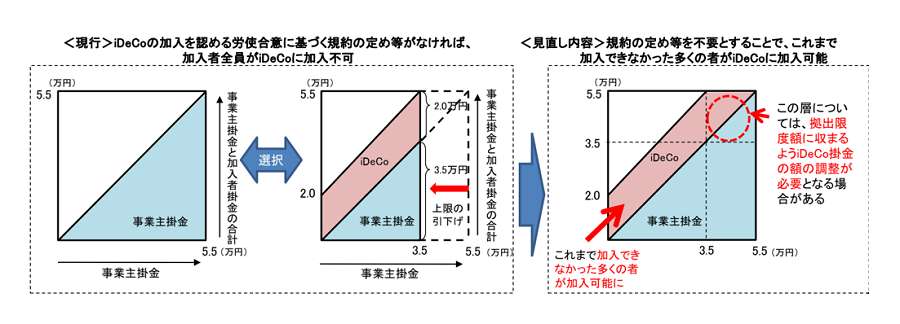

現行ルールでは、企業型DCの加入者のうち個人型DC(iDeCo)に加入できるのは、DC規約に個人型DC(iDeCo)への加入を認める労使合意に基づく規約の定めがあり、企業型DCの事業主掛金の上限額が所定の金額以下に引き下げられている企業の従業員に限られます。このため、企業型DC加入者が個人型DC(iDeCo)を活用できるケースはほとんどありませんでした。こうした現状を改善する目的から、個人型DC(iDeCo)への加入を認める規約の定めや事業主掛金の上限額の引下げがない企業型DCの加入者であっても、事業主掛金が拠出限度額に満たない加入者については、個人型DC(iDeCo)に加入して掛金を拠出できるように改正されます。(2022年10月1日施行予定)

企業型DCのみに加入するケースでは、事業主掛金が月額5.5万円の限度額に満たない加入者は、月額2万円以内、かつ、事業主掛金と個人型DCに拠出する掛金の合計が拠出限度額(月額5.5万円)を超えない範囲で個人型DCに掛金を拠出ができるようになります。DBを導入している場合は、事業主掛金が月額2.75万円の拠出限度額に満たない加入者は、1.2万円以内、かつ、事業主掛金と個人型DC(iDeCo)に拠出する掛金の合計が拠出限度額(月額2.75万円)を超えない範囲で個人型DC(iDeCo)に掛金を拠出ができるようになります。

前述のとおり、現行の企業型DCの拠出限度額は月額5.5万円ですが、社会保障審議会における議論の中で限度額の引き上げの要否が論点の1つになっています。2018年賃金構造基本統計調査(厚生労相省)に基づく平均的な賃金カーブを想定した試算では、給与のピーク時の掛金が現行拠出限度額の月額5.5万円となるよう掛金率を設定した場合、その拠出率で40年間拠出した場合の元利合計は運用利回りが1.5%の場合で約2,400万円、運用利回りが2.0%の場合で約2,600万円となっています。民間企業の勤務条件制度等調査(民間企業退職給付調査:2016年)のデータによると、勤続30-39年の退職給付総額の平均が約2,500万円程度となっていますので、現行の掛金上限は概ね企業の退職金水準をカバーできるとの見方もあります。一方、退職金の水準は業種や企業規模によるばらつきもあります。同データにおいても従業員数1,000名の大企業に限ると退職給付総額は3,000万円弱の水準となっています。また企業規模によらず、中高年層や役職の高い従業員の掛金水準が限度額を超過するケースはしばしばみられます。実態として、多くの企業で確定拠出年金だけで従業員全体の退職金水準をカバーすることはできず、確定拠出年金は退職給付制度の一部を構成するに留まり、退職一時金や確定給付企業年金を併用するケースが一般的です。限度額の引き上げについては税財源の問題や掛金額の状況、税の公平性の観点から慎重な意見もありますが、老後の資金手当ての充実化、多様な働き方における確定拠出年金(DC)の機能強化、給付設計における柔軟性の観点から、企業など制度の利用側からは引き上げを望む声が多くなっています。

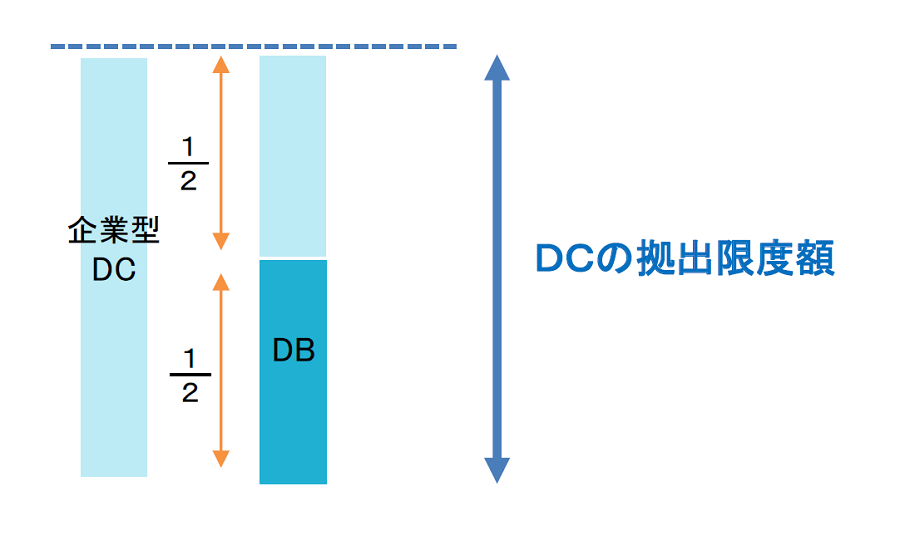

企業型DCの拠出限度額は、確定給付型(DB)(厚生年金基金、確定給付企業年金など)に加入している者と加入していない者との間で不公平が生じないよう、DBの給付水準相当(DC創設当時は厚生年金基金の上乗せ給付を想定)の掛金額を考慮して拠出限度額を設定する必要があると考えられてきました。DBの給付水準は、基金ごとに、また基金の加入者ごとにも差がありましたが、DC創設当時、各基金の上乗せ水準の平均が当時の厚生年金基金の「望ましい上乗せ水準」(=確定拠出年金の創設当初の掛金限度額)の概ね2分の1に相当したことから、DBを併用する場合のDCの限度額はDBがない場合の限度額の2分の1とし、一律に適用することになりました。現在、DB未実施の場合の拠出限度額は月額5.5万円ですので、全ての確定給付型(DB)の給付水準を月額2.75万円相当と評価していることになります。当時の基金の状況や、実務上なるべく簡素な取り扱いが望ましいことを考慮すればこれはやむを得ない措置であったとも考えられます。しかし、確定拠出年金創設以来20年近く経過し、厚生年金基金の多くは解散、もしくは代行返上して確定給付企業年金に移行しました。確定給付企業年金の実態を踏まえ、2分の1の水準の一律適用ではなく、よりきめ細かい対応ができないか検討がなされています。その議論の中で現在検討されているのが、DB制度ごとの給付水準を反映し、「企業型DCの限度額=月額5.5万円-DBごとの掛金額」とする案です。DBごとの掛金額は、毎年・毎月の実際の掛金額ではなく、DBごとの給付水準から掛金に相当する額へ換算して決定します。

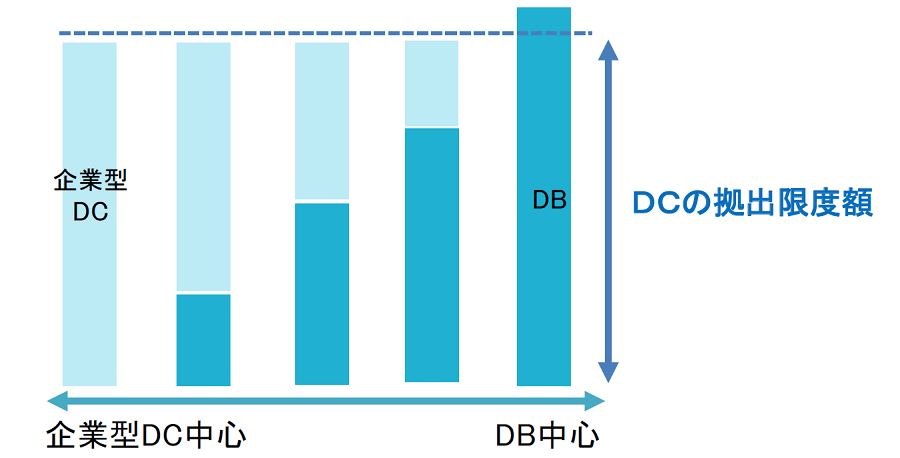

図3:DBごとの掛金の実態を反映した場合のDC限度額(出典:第12回社会保障審議会企業年金・個人年金部会資料)

DBの掛金額の実態にかかわらず、企業型DCの拠出限度額は一律半額。

DBの掛金額が低い場合は、DCで拠出できる額は大きくなり、DBの掛金額が高い場合は、DCで拠出できる額は小さくなる。

この場合、DBを実施していなければ、DCの限度額は月額5.5万円となりますが、DBを実施している場合、DBの給付水準が大きくなるにつれてDCの拠出限度額が低くなり、DBの水準が月額5.5万円を上回ると、DC拠出は不可となります。現状、DBを実施している場合のDCの拠出限度額は月額2.75万円ですので、DBの水準が月額2.75万円を下回る場合はDCの拠出限度額がこれまでより大きくなり、逆にDBの水準が月額2.75万円を上回る場合は、DCの拠出限度額が小さくなることを意味します。2015年~2017年度の確定給付企業年金の事業報告書に基づくDBの標準掛金データによると、掛金額の加入者数による加重平均は月額17,914円となっていますので、大部分のDBにおいて掛金額は月額2.75万円を下回っていることになります。ただし、データには給付水準の低い厚生年金基金の上乗せ給付から移行した確定給付企業年金も多く含まれますし、必ずしもDBの実態を正確に表しているとは言えず、精査の余地があります。この仕組みの導入より、DCの限度額が全体として大きくなるので良しとするのは早計でしょう。

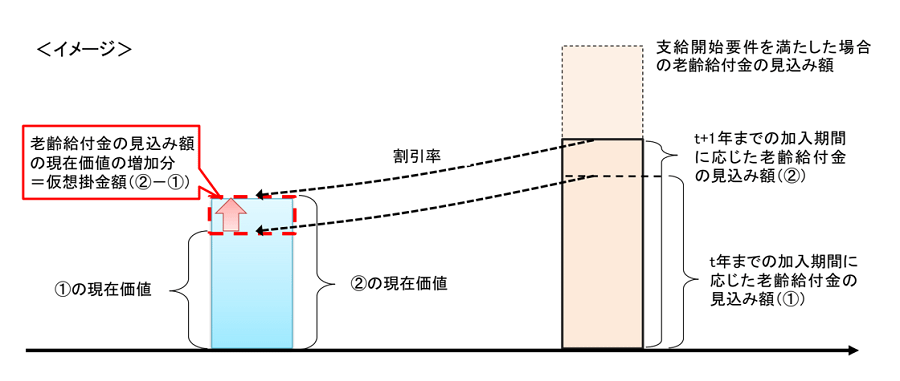

企業型DCの限度額を決定するにあたり、DBの給付水準に相当する掛金額の算定方法について検討が必要です。DBの掛金額は給付の算定方法(最終給与比例方式、累積給与比例方式など)を決めた上で、その給付と財源が制度全体等しくなる(=収支相等する)よう事業主が拠出する掛金(標準掛金)を設定します。運用が想定どおりにならず積立不足が生じた場合には事業主が追加の掛金(特別掛金)を拠出して補うことになります。2017年からは制度のリスクを評価の上、あらかじめ掛金(リスク対応掛金)を拠出することも可能となりました。企業型DCの拠出限度額の算定にあたっては、DB制度の「標準的な給付水準」を算定することが目的ですから、これらの実際の掛金額を用いることは適当ではありません。また、DCの給付水準に運用利回りが加算されるのと同様、DBにおいても利息相当の考慮が必要です。具体的にはDBの給付額を掛金額に換算するにあたり、予定利率による利子分を控除することで、「掛金に相当する額(仮想掛金額(仮称))」へ換算できるのではないかと考えられています。DBでは、加入者の給付価値(精算ベース)を算定するにあたり、最低保全給付とそれを現在価値に割り引いた最低積立基準額という債務額が使用されますが、これを応用して、1年経過ごとの給付の増加を現在価値ベースで測定し、これもとに仮想掛金額を算出する案が検討されています。最低積立基準額は個人別に計算可能ですが、DBは企業型DCとは異なり、事業主が集団(=加入者全体)で財政運営を行っていること、また拠出段階で年金資産が個々の加入者に帰属していないこと等を踏まえ、仮想掛金額は集団単位が設定することが適当ではないかと考えられています。

DBごとの給付水準に応じた企業型DCの拠出限度額の導入には、仮想掛金額の決定方法など検討課題もあります。適用は早くても2022年10月となる見込みです。当案が採用された場合、DBの給付水準が高い企業はDCの拠出枠が減少しますので、仮に既存制度の制度にも救済措置なしで適用されれば、給付設計の変更など対応を迫られるケースもでてくるかもしれません。最終案の検討にあたって企業を含む関係者へのヒアリングも行われるようですが、企業への影響など慎重に考慮の上決定頂きたいと考えます。以下にDCの限度額の検討におけるポイント(私見)を挙げます。

以上、企業年金全体もしくは事業活動に悪影響がでないよう慎重な検討を期待したいと思います。

リタイアメント部門にて、退職給付制度の設計支援、退職給付会計、年金財政、年金ALMなど退職給付全般のコンサルティング業務に従事。M&A関連では、退職給付制度に関するデューデリジェンス、PMIにおける退職給付制度の再構築支援などを行う。年金数理人。日本アクチュアリー会正会員。国際アクチュアリー会年金会計委員会委員。国際アクチュアリー会年金・ベネフィット社会保障委員会委員。