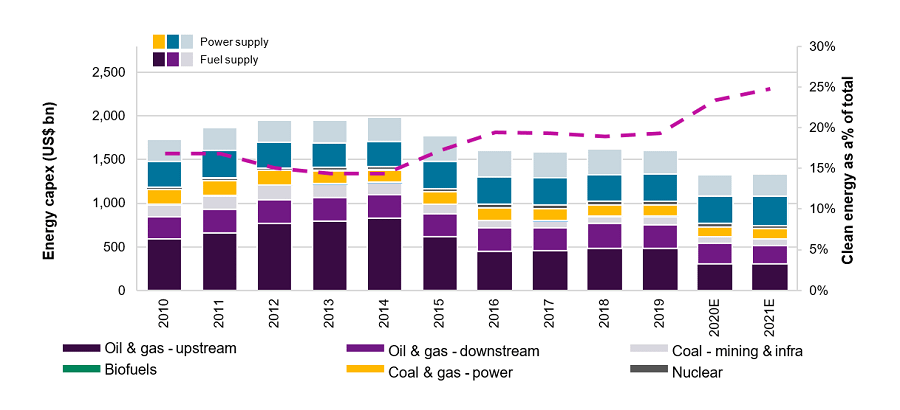

再生可能エネルギーの中でも現状は水力発電が1,190GWで最多を占めているが、2019年に世界中で新設された176GW(+7.4%)の内9割が太陽光と風力となっており、今後も世界中の新しいプロジェクトはこの2種目が独占する事が予想される。クリーンエネルギーであることが最大の利点である再生可能エネルギーの普及には年々のLCOE(Levelised cost of Energy―均等化発電原価)の効率化も大きく影響しており、太陽光では2010年~2019年比82%減少、陸上風力、並びに洋上風力も39%、29%の減少とInternational Renewable Energy Agency IRENAが発表しており、新技術の開発や新規参入者も後を絶たない。以下の総投資コストに関する2020年6ゴールドマン・サックスが調査した以下の総投資コストに関する調べでは、2021年に初めて再生可能エネルギーに対する投資が従来のアップストリームオイル&ガスを上回るとされており、2030年度にクリーンエネルギー業界は$16兆規模になるとも想定されている。*1

出典:Goldman Sachs Research “Carbonomics:The green engine of economic recovery”*1

急激に加速する再生可能エネルギーの普及に伴いリスク環境も変化しており、今後の運営や保険を含めたリスクコストに大きく影響するともいわれている。リスクや保険に精通されている読者であれば最近業界で良く耳にする「ハード・マーケット」(保険料率の上昇)は、再生可能エネルギー業界には更に顕著に影響しており、保険市場のキャパシティの低下や保険成績の悪化によって急激にコストを見直す動きが活発になっている。その為、リスクの見直しや費用対効果の分析に着目していくことが重要となるが、その中でも特に昨今問題点として保険業界が注視している点を取り上げてみた:

最近加速して注目を浴びている業界ではあるが、世界の視点で見た場合、再生可能エネルギー業界は1980年代から取り組みが始まっている。そんな中、5年以上稼働している発電所は実績や運用も安定してきている為、PEファンドや投資には非常に魅力的なプロジェクトも多く存在している。但し、稼働後一定期間経過した発電施設の実績が評価される一方で、保険の観点ではサプライヤーが提供している延長保証期間を超過した設備のリスクは約1.2倍になると言われており、保険コストも同率で増加することが一般的である。更には機材に対するメンテナンス方針やその他損害実績等が細かく問われる事になり、想定以上の運営コストに繋がる事例も散見されている。

再生可能エネルギーの各種技術が急速に進歩する中、より効率的な新型モデルと製造プロセスが日常的に導入されており、業界の発展に大きく貢献している。冒頭に挙げたLCOE低減にも貢献しているが、並行して普及していた技術のリスクが増加していることが見落としがちである。サプライヤー側の工場システムやプロセスが調整され、最新のオペレーティング・システム(OS)が整備されている中、従来の備品部品の製造は希少になる事も多く見受けられる。生産中止となる予備部品も顕在化していく中、万が一の事故に備えた予備部品の確保が困難になることが非常に懸念されている。保険マーケットがソフトだった時期にはLEG3*2での補償等海外のマーケットでは検討の余地があったが、最近ではLEG2*3による補償までが限界となっているため、非常に重要なリスクマネジメントの一環となってきている。

また、何年にもわたって継続的に運用してきた場合、自社で運用とメンテナンスを行う事を軽視するオペレーターは多い。保険会社としては当然のことながら専門性が高いサプライヤー(OEM)がメンテナンスを提供することを好む傾向があるが、運営責任を自社で負うという動きが活発化している。当然の事ながら目先のコスト観点ではオペレーターにとってのメリットがある。なお、日本においても太陽光を始めこの体制が浸透しつつある。

但し、被保険者として組織文化、内部統制、従業員の経験、メンテナンスの実績や予備資本が良好であることを証明できるまでは、保険会社は悲観的な見方をするだろう。しかし、重要な予備部品の在庫を所有したり、資産をプロジェクト間で共有したりすることで事後対応の備えを証明できれば、保険会社からも優遇条件の恩恵を受けることができる可能性が高くなるであろう。

自然災害リスクは、おそらく世界中の再生可能エネルギー業界のリスクマネジメントにおける最大の課題であり、クリーンエネルギーに取組む業界のトップリスクが、気候変動の影響が大きい自然災害であることは非常に皮肉なことでもある。

過去の基準と比べ、2020年は自然災害の観点から見て(山火事を考慮した場合でも)、保険会社にとっては比較的良好なものであった。しかしながら再生可能エネルギー設備に対する過去のエクスポージャーと損失の推移を見て、保険業界としては潜在的な最大損失額、キャパシティの提供方針、保険料設定についての方針を保守的に見直している。

気候の変化及び予測の困難さは、地震、洪水、風水害、雹、山火事から広く感じられている。5年前であれば、保険会社は、Probable Maximum Loss (PML―予想最大損失額)について電気機器を起因とした事象と推定していたことが多かったが、昨今では自然災害に係るエクスポージャーが極めて重要なリスク要因として評価されている。

そのためリスクモデルの活用が難しくなり、結果、風水災補償を始めとしたキャパシティが制限されるとともに免責金額が高くなる傾向である。更には、それ自体が自然災害とは考えられないような事象も規模の大きさや季節が外れたために、損失に繋がる様なことも散見されており、今後はその様なリスクにますます晒されるようになっていくと考えられている。その結果、2021 年中には天候と自然災害の補償に関してマーケットが更にハード化すると予想され、自然災害リスクの移転に関するキャパシティの確保と保険料コストが引続き重要な課題となっていくであろう。

興味深いことに、太陽光発電と風力発電の技術を比較すると、太陽光発電の方が自然災害の影響を受けやすいと記録されている。風嵐並びに砂嵐、最近の事例では雹(ひょう)、山火事や洪水での損失も頻繁に起こっており、ある保険会社のポートフォリオを分析すると太陽光に伴う損失の約40~50%を自然災害が占めている。その一方、風力発電は自然災害における損失が今のところ目立っていない。今でも主な事象は電気的・機械的な分野の事故か設計のどちらかに起因する事由が多いと言われている。但し今後自然災害が頻発する海域に洋上風力が建設されていく中、最も頻発するケーブル事故を始めとするロスのトレンドや技術の体制等が注視されていることは言うまでもないだろう。

この世界的なハード化の動きは日本国内での保険引受においても顕著である。2021年1月に多くの保険会社が行った火災保険に関する商品改定において、保険料率の見直しにより5~20%と上昇しているが、その中でも再生可能エネルギーに関しては、更に大きな値上がりとなっている。これは台風に伴う大型の水災事故が毎年続いており、財物の復旧費用に加え、その間の売電収入の減少に対する利益保険金の支払いが増加しているからである。この動きは直近の2019年10月にも行われたが、これは2018年の台風被害に対応する見直しという側面が強い。直近数年間での保険成績の悪化と今後予想される大規模災害に備え、向こう数年の間に更なるハード化に向かうと言われている。長期間のソフトマーケットを前提としたプロジェクトファイナンスにおけるレンダーからの要求される保険条件と事業者の中長期的な保険料コストの見直しが迫られている。

事業者やオペレーターにとって考慮すべき次の大きな課題は、請負工事業者の経験であろう。近年、経験不足なコントラクターによる施工に起因し、多額の損失を被った案件が世界中で露見されている。保険会社はリスク評価に当たって自然災害など外部要因からの危険や影響を評価するのにかなりの時間を費やしているが、請負工事業者の過失が原因とされる事故が頻発していることから、請負建設業者の実績、評判、ガバナンスやMO(施工基準)を評価する事に注力しはじめている。グローバル保険市場では昨今このような損失が頻発した事が、建設段階の保険免責金額の大幅な増加の要因となっていることは間違いない。物的損害の免責金額の多くは、事業者から請負業者へ求償されている。この考えは供給された機器や従業員の行動のいずれかにおいて、請負業者の過失に対した説明責任が増加している傾向への直接的な反応と考えられる。事業者・請負業者間では今後リスク保有を巡ってますます厳しい条件交渉が行われるであろう。

2021 年には従来可能であった保険約款内の代位求償権の権利放棄を維持することが非常に困難になると予想されている。保険会社としては、損害の原因が注意の欠如、つまり事実上請負業者の過失にあることを立証できた場合には、請負業者に対する求償を行う為、権利を維持することを求めて来るであろう。これにより、事実上二重保険となるものの保険料が増加する可能性がある。一つの保険はOCIP(Owner Controlled Insurance Programme)、事業者が購買する一般的な物的損害に対する保険となるが、代替求償の可能性を鑑みて請負業者もCCIP (Contractor Controlled Insurance Programme) によってContingentリスクを実質同じ資産にかける事になる。

例としてだが最近オーストラリアの太陽光発電設置を支援するために、一過性で経験の浅いバックパッカーを請負業者が雇っていることが広く報道されており、保険会社からは懸念の声があがっている。さらに、風力発電においては、通電前にローターロックピンを取り外さなかったことが原因で多くの風力発電の損失が発生しているが、これも単純なる不注意が招いた事象である。

当業界におけるファイナンスの当初の借入期間は20~25年であることが一般的とされるが、このような長期融資契約では、保険に関する条項も厳しく、最低保証額、最大免責金額や免責条項について、様々な規定が設けられている。その中でも問題になっている点は、規定の内容がソフトな保険マーケット環境を反映している事である。過去 5 年間に世界的に再生可能エネルギー資産の導入が増加したため、融資タームシートはソフトな環境で設定されたことが背景にある。保険市場で「Commercially Available – 一般的に交渉可能」な条件の維持と多少の柔軟性を約款上設ける事が一般的であるが、多くの契約には最低限の保険条件が含まれていることも多い。契約上定義されている同条件のリスク移転を達成するために保険料予算を大幅に増加させるか、融資先に条件の見直しを求めるプロセスに着手することが必要である。

今後締結される融資契約においては、少なくとも現状のマーケット環境を反映した交渉となるが、古い契約では、融資先が適切と考える補償金額と、プロジェクト運営のファイナンシャルモデルのバランスを取る事が大きなプレッシャーとなっている。特に自然災害のリスクが高い地域の再生可能エネルギープロジェクトには顕著であり、前述したように免責金額の増加(多くの場合、数百万ドルにも及ぶ)は、SPCのバランスシートによって支えることも必要になっていくだろう。

保険会社はリスク評価において実績に基づいたリスクモデルをベースにする事が一般的である。過去のデータや自社の業績を基に今後の予測を行うことによって保険料の算出を行っているため、規模、複雑性、サプライチェーン、地域等の点において急速に変化を見せている当業界のリスクモデリングが課題となっている。新技術のリスク分析を行うにあたって、エンジニアリングの観点からリードを取れる保険会社はほんの一握りになるだろう。大半の保険会社は数年後に運用実績が良好になった後にキャパシティを展開したいと考えている。新技術やOSが導入された後にある程度の調整を必要としないことは稀であり、主要なOEMメーカーはリスクマネジメントの一環で定期的に技術情報を発表している。その中でも保険業界では、風力タービンであれば一般的に約8,000時間の稼働が「実績」とみなされる為、新しい技術等を先進的に取り入れる時には保険コストも当初は膨れ上がる事が一般的となる。保険業界のリスクアペタイトが減少する中、OEMの技術評価をより深く理解する必要があるため、今後は保険会社と OEM の間で技術の脆弱性に関する研究データの共有が行われる事が散見されるであろう。

再生可能エネルギー業界は、浮体式洋上風力、6MW の陸上風力タービン、14MW の洋上風力タービン、太陽光の蓄電池やエネルギー貯蔵システム、水素技術の商業化と広範な進化により、絶え間なく発展している。しっかりとした情報交換を基に、スムーズなリスク移転が行われない場合は事業者にとって非常に大きな影響を及ぼすため、保険会社と技術提供者の益々の関係性の構築が重要となるであろう。

プロジェクトファイナンスにおいて、入札までのリスク検証とその後の各種契約交渉や効果的な保険化といった取組は、再生可能エネルギー事業のバリューチェーンにて必要とされるリスクマネジメントについて設計段階から運転期間中に至るまでの長期間にわたり大きな影響を与える。

今後、世界的なグリーンエネルギー投資の活発化に際して、日本ならびに海外での再生可能エネルギープロジェクトのグローバルリスク管理の重要性は高まっていくだろう。多国間にわたり発電設備を分散所有することは、事業リスクの分散効果を持つことによる経営の安定化というメリットを獲得する一方で、各国のポリティカルリスク、自然災害リスク等に加え、近年のサイバーリスクという新たな脅威や、海外企業との競争激化により、高度なグローバルリスク管理が日本本社に求められるものと考える。

出典:Willis Towers Watson

*1 https://www.goldmansachs.com/insights/pages/gs-research/carbonomics-green-engine-of-economic-recovery-f/report.pdf

*2 施設に物的損害があった場合に瑕疵のあった箇所の取り換え費用も対象とする補償範囲の広い保険条件

*3 瑕疵のあった箇所の取り換え費用は対象としない保険条件である