グローバルアクチュアリーとはウイリス・タワーズワトソン(以下WTW)のような年金アクチュアリーを世界各国に有し、それぞれの国の法制・会計・税制に熟知したコンサルタントの組織的なコンサルティング体制を表すとともに、その中心となって本社のサポートを行うリードアクチュアリーの呼称でもあります。

なお、多国籍企業がグローバルアクチュアリーを採用する理由は、本社がある国のリードアクチュアリー(グローバルアクチュアリー)を通じて国内外の子会社を担当するアクチュアリー(ローカルアクチュアリー)を効果的・効率的に活用し、多国籍企業のグローバル本社の退職給付会計、制度、法制等の情報収集機能の強化及び一元化を図るためです。

ちなみに、日系多国籍企業の場合、グローバルアクチュアリーはWTW日本に在籍し、ローカルアクチュアリーは海外のWTWオフィスの在籍となります。一方、在日外資系企業の場合、グローバルアクチュアリーは海外のWTWオフィスに在籍し、WTW日本に在籍するアクチュアリーがローカルアクチュアリーとなります。

前述のとおり、グローバルアクチュアリーは各国の法改正及びその影響をタイムリーに報告するこが求められています。今回のDC年金改正に関する外資系企業の海外在住の年金担当者からの質問に対しては、WTW日本のアクチュアリーがローカルアクチュアリーとして説明、回答することになります。

「年金制度の機能強化のための国民年金法等の一部を改正する法律(2020年6月5日公布)」に基づき、以下の改正が順次行われてきて来ました。

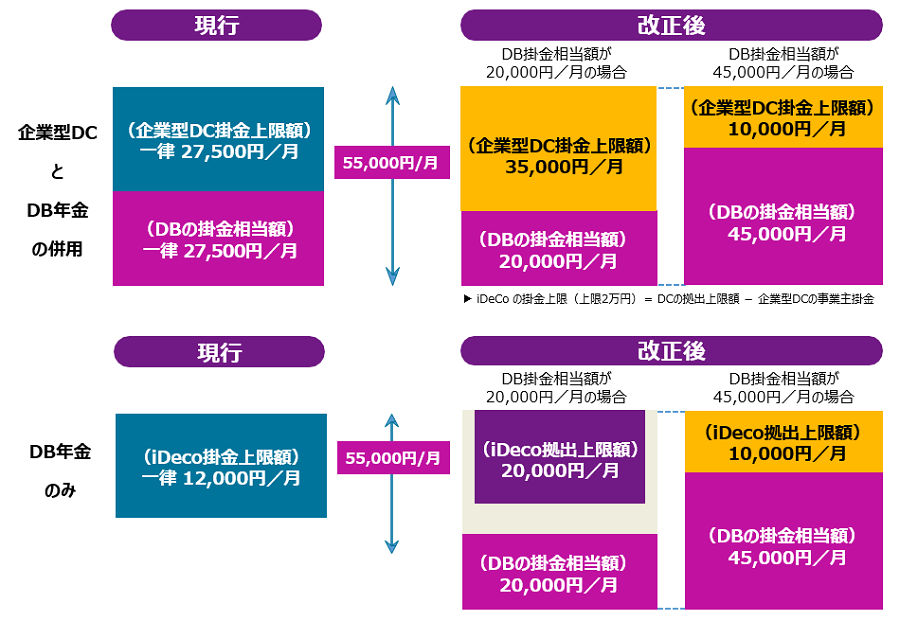

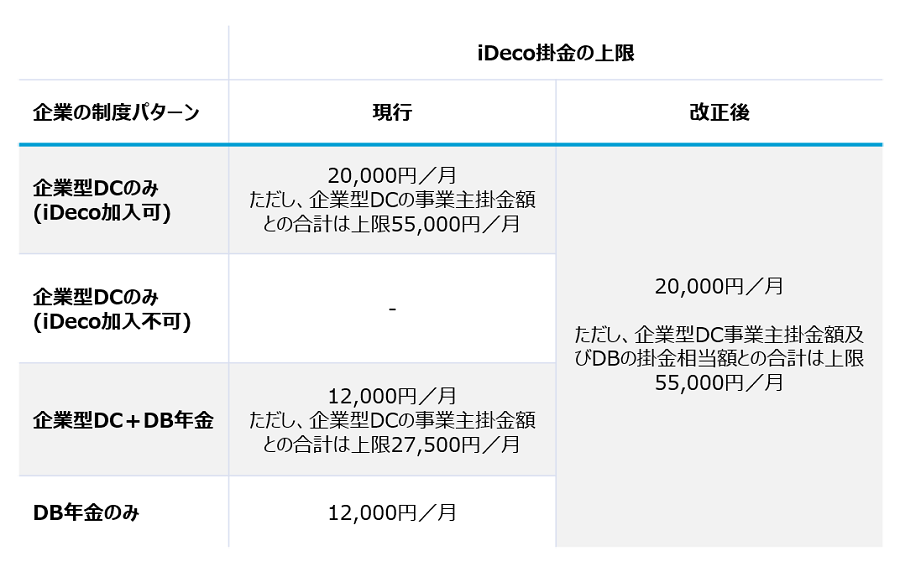

企業型DCを中心とした拠出限度額の見直しについては上記4に関する改正の一部になります。全ての確定給付企業年金(DB)の掛金相当額を一律27,500円/月と評価している現状を改め、DBごとに個別に評価することで、企業年金加入者間の公平を図ることを目的としています。更に、企業年金(DB、DC)に加入していない被用者、自営業者、主婦等も加入できる、個人型DC(iDeco)の拠出限度額についても、企業年金(DB・企業型DC)の加入者と加入していない者との公平性を担保すべく見直しが行われます。

なお、厚生労働省の資料等によると今後の改正実施のスケジュールは下記のとおりです。

DBの給付水準によってはiDecoに加入が出来なくなる社員への不利益、DC掛金上限の低下に伴うDB債務の増加など、企業の制度運営に与える影響も大きく、ローカルアクチュアリーの視点から上記3、4の2点は特に注目に値します。

海外の年金担当者からの質問事項は概ね以下の質問に集約されます。

WTW日本に在籍するローカルアクチュアリーとしては法改正の説明と定性的な分析は可能ですが、質問事項2、3に対応するためには、定量的な分析も含めた制度レビューを早急に行うことが必要となります。特にDBの掛金相当額が、個別の給付設計(水準)及び掛金算定の前提条件に基づくことから、DB年金の給付水準が高い企業の場合、現行のDC年金(企業型、iDeco)のスキーム維持できなくなる可能性もあります。もちろん、2024年12月以降も制度設計を変えない場合、現行スキームを維持できる経過措置が法制上盛り込まれるため、当該経過措置を活用することで現状維持をすることは可能です。しかしながら、外資系企業の場合、海外本社は企業の意思が反映できない制度を好まないケースが圧倒的に多いのが現状です。ましてや、経過措置を使う場合、将来的に制度変更を検討する場合に法令上の制約を受けることになるため、現時点で海外の本社年金担当者に現状、課題、今後の対応についてレポートを行い、日本法人および海外本社が同じ理解でいることが重要となってきます。(なお、iDecoの掛金引き下げについては経過措置が適用とならないため、iDeco加入者が多い企業ではiDecoを含めた制度レビューが必須と言えます。)

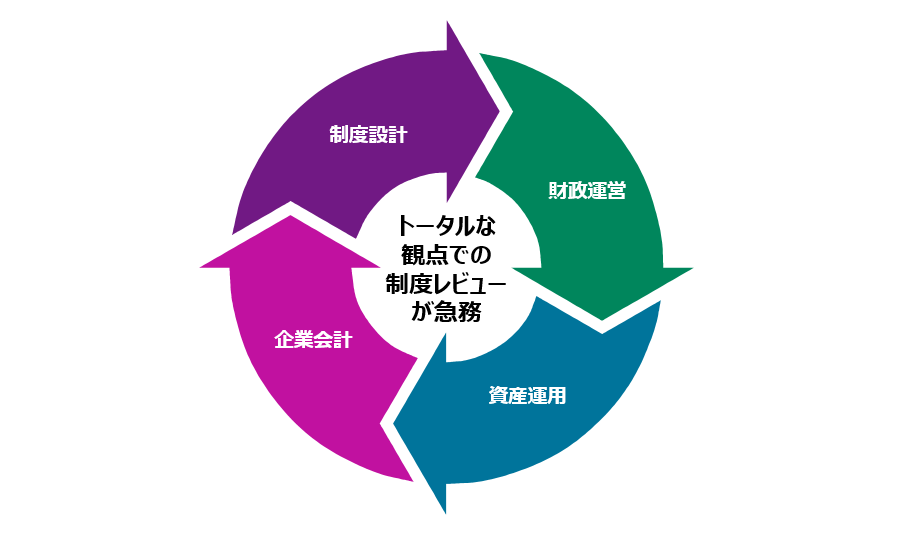

また、DBの掛金相当額の設定方法が重要なレビュー項目になるため、その基礎となる財政運営上の計算前提の設定も重要なレビュー対象となってきます。特に年金資産の期待収益率と連動性の高い予定利率の設定については、設定水準によってDBの掛金相当額が大きく変動するため、年金資産運用に関する観点でのレビューも必要となります。まさに、制度設計、年金財政、会計、資産運用を含めたトータルな観点でのレビューを実施する必要があるといえます。

制度レビューの結果によっては2024年12月までに制度変更が必要となるケースもあるため、早急に制度レビューを開始する等の対応が必要と考えられます。

グローバルアクチュアリーの機能は、単に退職給付会計のサポートだけではなく、各国の法改正の情報をタイムリーに把握する有益な機能を有しており、退職給付ガバナンスの観点でも是非ご検討いただきたいと思います。

また、今回外資系企業に対して制度レビューの提案を行いましたが、企業年金が置かれている状況は日系企業も同じです。更に、生保一般勘定の予定利率の引き下げ等、DB掛金相当額算定に使用する予定利率引き下げ圧力も想定されますので、是非、制度レビューを実施され、今後の制度の在り方を改めて検討されることをお勧めします。

今回の改正はDC掛金について公平な取り扱いを行うことが目的でした。iDecoが全ての現役世代において対象になったこともあり、企業型DC、iDeco及びDBの掛金も加えた3制度の掛金を基準として、DCの掛金上限55,000円/月が公平に適用されることとなりました。更にその過程で、DBの掛金相当額が一律27,500円/月から個別の給付設計(水準)及び掛金算定の前提条件に基づくDBの掛金相当額に変更となります。そのため、DBの掛金相当額が27,500円を超える一部の制度においては、従来のDC掛金、iDeco掛金の引き下げ(ゼロの場合もある)になるなど、現行制度スキームが維持できない負の側面があることが分かってきました。 企業年金制度を取り巻く環境は日々変化しており、今回のDC制度改正をきっかけに、既存制度への影響、今後の対応について、制度設計、財政運営、企業会計、資産運用といったトータルな観点でレビューされることをお勧めしたいと思います。