中長期的視点から、能力・働き方を踏まえ、役職定年者に最適な処遇を設計する

役職定年制を前提に人事施策・人事制度を構築する場合、以下の点を検討することになる。

役職定年制度の導入に当たり、最初に検討すべきは役職定年を迎えた人材の活用方法である。現役従業員と同等の業務を担って活躍するのか、それとも培った知見や経験を活用してベテランならではの役割を発揮するのかなど、会社の役職定年者に対する期待により、役職定年制の内容やそこに付随する人事制度・人事施策の設計方針は大きく異なる。

役職定年者の活用方法として考えられるのは、

①後進の育成や技能伝承、②マネジメントの補佐、

③一業務担当者の 3 点である。なお、役職定年の直前と同様の役割や業務を継続することは、これまで述べたとおり、報酬の引き下げとの兼ね合いで法的な問題を抱えることになると推察されるため、本稿では選択肢として論じない。

①後進の育成や技能伝承

現場の技術力に競争力の源泉がある製造業などでは、ベテラン従業員の定年退職により技能の伝承が途絶えることが大きな経営課題となってい る。このような企業では、役職定年者が長年の経験の中で体得した技能・スキルや能力を活用し、後進の育成や技能伝承に取り組むことへの期待は大きい。業務付与の考え方としては大きく分けて、❶通常業務に合わせて育成についても責任を持たせる方法と、❷人材育成に特化した職務・役割を付与する方法の二つが挙げられる。どちらが適しているかは企業の置かれた環境により異なるが、例えば育成対象となる従業員の人数が多かったり、伝承すべき技能が複雑で育成に大きな労力を要したりする場合には、❷の人材育成に特化した役割を役職定年者に持たせることが有効だろう。

また、若手とベテランが多く中間層が不足している人員構成を持つ日本企業は少なくないが、このような状況においては技術系に限らず、本来は中間層が担うべき若手の指導役を役職定年者が担当することも、役職定年者の上手な活用方法といえる。

②マネジメントの補佐

役職者として培った経験や人脈を活用し、若手の役職者を補佐することも、役職定年者に期待できる役割である。補佐対象となるポスト数の都合上、役職定年者全員にこのような役割を付与することは難しいため、一定の人選が必要となる。人選における要件として、役職者としての力量の高さはもちろんのこと、若手役職者にとって良いパートナーとなることができるかどうかが、重要なポイントとなる。あくまでも補佐という立場であることを理解し、一歩引いて若手役職者の業務上の課題解決を助けることや育成に注力することが役割となる。

マネジメントの補佐としての業務を付与された役職定年者の少なからずが、自身が役職者であるかのように振る舞ってしまい、若手の役職者との信頼関係を築くことができないということがよく見られる。こうした状況を避ける上で、マネジメント補佐を担う従業員にはコーチングのスキルが不可欠であり、必要に応じトレーニングの機会を提供することが有効だろう。また、若手役職者への過剰な介入を避けるという観点から、マネジメント補佐という役割の具体的な業務や責任範囲 を職務記述書(ジョブディスクリプション)等の形で明文化し、役職定年者の十分な理解を図った上で業務に当たらせることや、その役割に即した目標設定と評価を実施することも選択肢になり得る。

③一業務担当者

上記のような形での役割付与が難しい場合には、一業務担当者としての業務に就くわけだが、組織を率いて成果を生み出す役職者としての役割から、個人の取り組みで業務遂行する担当者に戻る形となる。例えば、営業チームを率いていた役職定年者が一営業担当に戻っても、そのスキルを存分に発揮できるような、役職定年者が持つ高い業務遂行能力を発揮できる業務を付与することが理想の形である。ただ、特に変化の激しい業界では現場に求められる知識やスキルは日々大きく変化しており、役職定年者が持つ知見が役に立たないというケースがあるかもしれない。このような場合には、知識・スキルのギャップを埋めるためのサポートの提供が重要となる。

また、会社・組織の事情により、役職定年者に付与する業務がこれまでの経験や専門性と全く異なる領域になることもあるだろう。典型としては事務処理やコールセンターなどの労働集約的な組織への配属が挙げられる。役職定年者にとっては不慣れな仕事であることはもちろんのこと、業務内容への関心や動機を持ちにくいということが懸念される。ここでも重要となるのは、業務習得に向けたサポートと業務への動機付けであり、当該部署の管理職にはこうした取り組みが期待される。

制度体系の基幹となる、①等級制度、②報酬制度、③評価制度について考慮すべきポイントは、次のとおりである。

①等級制度

役職定年制における等級制度は、会社の仕組みが職能資格制度(役職とは別に職務遂行能力等に基づく個人の格付けがある仕組み)であるか、それともジョブ型などの職務等級制度なのかにより大きく変わってくる。職務ほど厳格でないが役割等級など役割・職責の大きさで等級を決定している企業の場合、ここではジョブ型の内容を参照いただきたい。

一般的に、職務遂行能力は勤続の中で習熟を積むことで高まり続けるものと考えられており、職能資格制度において能力が著しく低下したことを意味する降格は、極めて限定的な運用となっている。一定年齢に達すると職務遂行能力が低下するという理屈は成り立たないため、役職定年制においても、役職定年時に等級を引き下げることは適切とは言い難い。よって、基本的には職能資格自体は役職定年の前後で変化しないという運用になると考えられる。管理職としての役割を担わなくなるため、非管理職の等級への移行を志向する企業も一部見られるが、この発想は主にジョブ型で実施できるものであり、職能資格制度ではなじみにくい。

基本給ベースで報酬の引き下げを実現するために、役職定年前後で等級を変更したいという場合に考えられるのは、役職定年者用の等級制度を別に設けることである(処遇の不利益変更の問題が生じるため、法的側面からの検討が別途必要であることに留意いただきたい)。この場合は、管理職等級と役職定年者等級の双方の等級基準をしっかりと作成し、その内容の中で、近しい水準にある管理職等級と役職定年者等級では、前者により高い職務遂行能力が求められていることを明文化する必要がある。そして、役職定年者の等級に沿う形での報酬・評価の仕組みの見直しや、等級と退職金制度が連動している場合には退職金制度の見直しも行わなければならないだろう。

ジョブ型などの職務等級制度では、役職定年後に付与した業務の職務価値を測定し、それに基づく等級を付与するというのが基本的な考え方となる。付与した業務内容次第では、管理職〜非管理職相当の格付けを適用することもあり得るが、過度な等級の変動を抑制することも考慮に入れて、役職定年者の業務を設計することが多い。例えば、管理職相当に任せるべき一定の専門性が必要な役割を付与するといった運用である。ただ、等級を維持するために本来不要な業務を無理やり付与するといった運用がされてしまうと、会社・組織の業績向上のために最適な職務を設定し、そこに最適な人材を配置するというジョブ型の思想の根幹が崩れてしまう。このようなことが起きないよう、あくまでも組織上求められる役割・業務ありきで考えることが重要である。また、仮に役職定年により非管理職相当の職務への配置を実施する場合には、労働組合に再度加入する可能性があるため、制度設計時に労働組合との調整も図っておくべきだろう。

②報酬制度

役職定年制における報酬制度の主な論点は、どのようなロジックと手法で報酬を引き下げるか、そして、その減額幅をどの程度に設定するかの 2 点に集約される。ジョブ型の場合は、新たに格付けられた等級の報酬を適用するというシンプルな考え方が成り立つが、職能資格制度の場合には、役職定年後も職能等級が維持されるケースと、何らかの形で下位相当の等級に格付けされるケースとで考え方が異なってくる。

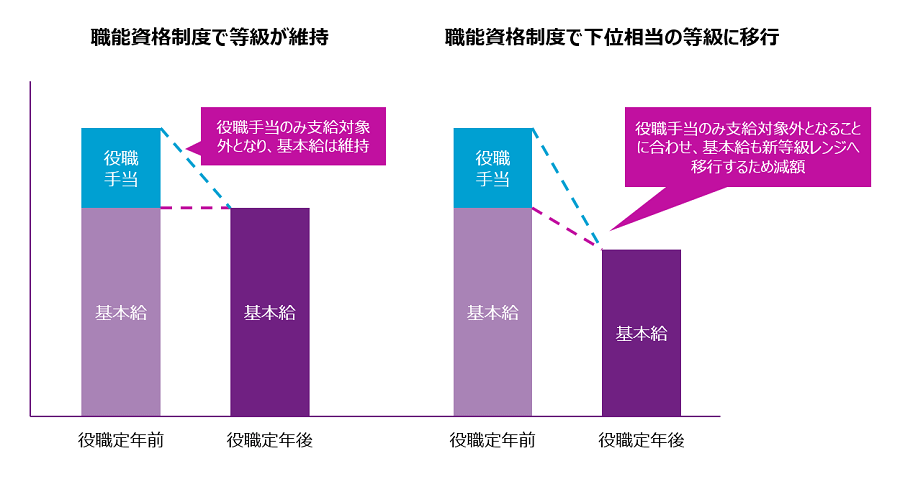

給与の構成が基本給(職能資格等級に紐づく給与)と役職手当(役職に対し支給される給与)で構成されている場合、役職定年制で最もシンプルな形は、基本給水準を維持する一方で役職手当のみを支給対象外とすることである。基本給と役職手当の比率によっては、役職手当を外すことで月例給与が大きく減額することになる。裁判例を踏まえると、大幅な給与減を伴う制度は合理性が認められづらく、30%を超える給与減について不合理とされるケースが見られる。必要に応じ報酬制度を改定し基本給と役職手当のバランスの見直し(月例給与に占める役職手当の割合を引き下げる) の検討が有効だろう。

基本給については職務遂行能力に対する報酬であることから、減額の合理的根拠の設定は困難といえる。基本給を用いた人件費削減の手法として一つ考えられるのは、役職定年を迎えた後の定期昇給の対象から除外することである。しかし、この取り扱いも、これまで役職定年後も定期昇給の対象としていたのであれば不利益変更に該当することになる。また、仮に定年年齢を65歳とすると、役職定年後、定年まで相当の期間につき昇給という刺激がないことになり、役職定年者の動機付けが著しく困難になることが想定されるため、積極的に採用すべきではないと考える。

給与の構成が基本給と役職手当である場合は、役職手当が支給対象外となるのは上記と同様で ある。等級が下位相当に移行する場合には、当然基本給もそれに合わせて減額することになる[図表 1 ]。基本給が範囲給として設計されていれば、移行後等級の給与レンジで現行の基本給と最も近しい金額(例えば、下位レンジの上限額)に移行する。ただし、等級別レンジの設定の仕方によっては、給与の減額幅が相当に大きくなることが見込まれるため、合理性を確保するための十分な配慮が必要となる。具体的には、等級移行そのものの適切さや、役職定年者用の等級制度と報酬制度を設ける場合には報酬水準の妥当性を担保しなくてはならない。

職能資格制度における上記の両パターンとジョブ型のいずれの形であっても、報酬減という不利益変更に対し合理性を確保する上で、激変緩和措置(移行措置)の導入を検討するべきだ。特に減額幅が著しく大きい場合は必須である。一般的に報酬の移行措置では、年間の給与の減少額・減少率に係る上限を設定し、複数年をかけて新等級における基本給の水準まで調整することになる。

③評価制度

役職定年制における評価制度で検討すべきは、目標管理を活用した業績関連の評価(ここでは、「業績評価」と呼ぶ)の目標の立て方と、行動・コンピテンシー(ここでは、「行動評価」と呼ぶ)の項目設定の 2 点が中心となる。そもそも役職定年者の行動評価が必要か、という議論もあるだろう。ベテラン従業員であり一定水準のコンピテンシーは十分に満たしていると見込まれることや、さらなる成長が期待される育成対象ではないという理由から、業績評価のみでよいという理屈は説得力を持つ。他方、役職定年者であってもしっかりと行動を評価し、良い行動は高く評価して動機付けたいという考えも理解できる。どちらを採るかは各企業の評価・処遇ポリシー次第だが、本稿では業績評価と行動評価の二つの軸で役職定年者の評価を実施することを前提に、両評価の設計上のポイントを見ていく。

業績評価のベースとなる目標は、各従業員の等級や業務内容に基づき設定されるもので、この考え方は役職定年者であっても変わるものではない。職能資格等級とジョブ型のいずれであっても、役職定年後の従業員一人ひとりの業務内容や役割を明文化した上で、それにふさわしい目標を立てることが肝要である。特に役職定年者にとって、これまでと大きく異なる内容の目標を立てることになるため、個人目標の設定には相当苦慮することが見込まれる。上司や人事部からの適切な支援が欠かせないといえる。

役職定年者の等級が一般従業員の制度と同一であれば、行動評価の項目も基本的に一般従業員と同じものを活用すればよく、必ずしも役職定年者独自の評価項目を設ける必要はない。行動評価はあくまでも等級に期待される行動の発揮を見るためのものであり、そこに役職定年者という立場は関係がないと思われるためである。一方、役職定年者向けの等級が別途定められているケースでは、行動評価の項目も独自の内容とすることが考えられる。この場合には、役職定年者という立場にある従業員への期待を言語化し、これを行動評価の項目に落とし込む作業が必要となる。例えば、後進の指導という役割を担うことが役職定年者全体に強く求められている企業では、当該役割を担う行動の発揮の有無や内容の良しあしを判断可能な評価項目を設定する。

役職定年者の評価制度については、このほかに、以下のさまざまな検討項目がある。

役職定年者が評価に対して信頼感を醸成できるような仕組みの構築が重要である。

等級・報酬・評価といった基幹人事制度以外にも、役職定年制の検討に当たっては、役職定年者の育成やキャリアをどのように捉えるべきか、また周囲との関係性にどう配慮すべきかなど、ソフト面から人事施策を立案することも必要となる。特に役職を離れた役職定年者の“プライド”を守 り、新たな役割の中で役職定年者自身の立ち位置の再構築を図ることは、役職定年制の効果的な運用を実現する上で極めて重要といえる。

①人材育成

新卒/中途を問わず、新たに入社した従業員が早期かつ円滑に会社や仕事に慣れ親しむことができるよう導く施策全般を「オンボーディング」と呼ぶが、役職定年者に対しても同様の取り組みを提供することが有効である。特に役割や業務が大きく変わる役職定年者に対しては、ベテランとしての力量を過信して放置するのではなく、業務についての詳しい説明や必要なスキル習得の支援といった形での育成に取り組むことで、スムーズなオンボーディングが実現可能となる。

また、役職定年制の実施に合わせ、役職定年者のポストを引き継ぐ従業員の育成にも計画的に取り組むべきだろう。具体的には、向こう数年のうちに役職定年となることが見込まれるポストに対し、あらかじめ後継者候補を複数人選定し、当該ポストで求められる知識やスキル、経験等を習得する機会を提供し、最終的にその中から最適な人材を後継ポストに任用する─というサクセッションプラン(後継者育成計画)の実施が考えられる。このサクセッションプランの展開に現任の役職者、つまり近い将来の役職定年者を交え、後継者候補の選定や育成に関与させることで、後継者育成がより良いものになると同時に、役職定年制への心理的な準備が進むことが期待できる。ただし、役職定年となることを受け入れ難い従業員は、自身の後継者候補の育成に前向きに参画しないという状況も想定されるため、役職定年者をサクセッションプランに巻き込むべきかについては、本人のパーソナリティー等を踏まえて慎重に検討することが望ましい。

②キャリア開発

役職定年を迎えた従業員は、基本的に社内キャリアの到達点に達した後にそこから降りた形となり、再び社内で昇進昇格といったキャリアアップを図ることは現実的にほぼあり得ないだろう。よって、キャリアを高めるという観点から役職定年者のモチベーションの維持・向上を促すことは極めて困難といえる。定年を65歳、役職定年を仮に55歳前後とすると、役職定年後も約10年間は勤務し続けることになるが、この間に昇進昇格といった形で刺激を与えることができないため、役職定年者のモチベーションの維持・向上について大きな懸念が生まれる。対応策として、例えば社長賞などの表彰制度により貢献を認知し報いることは実施のハードルも低く取り入れやすい施策と考えられる。また、例外的な運用になると思われるが、極めて優秀な役職定年者については、会社・組織が必要とする場合には再び役職者に返り咲くことが可能な等級制度を構築すれば、その可能性に向けて努力する役職定年者も現れるかもしれない。ただし、このような限定的な可能性を示す類いの施策を展開する際には、それが“絵に描いた餅” ではないと証明することが重要であり、少数でもよいので早期に実例をつくることが望ましい。

これらの施策を展開しても、キャリア上の“上がり”を迎えてしまったことで、役職定年後の自 らを動機付けることができない、どのような刺激も有効に機能しないというケースは少なからず発生するだろう。そうした役職定年者に対しては、社外に目を向けさせることも一つのキャリア開発と捉えることができる。例えば一部の企業では、役職定年の年齢と同じタイミングで早期退職優遇制度を実施している。役職定年後も自社で働き続けるか、それとも社外での活躍に挑戦するか、従業員に考えるきっかけと選択肢を与える形になる。これに合わせ、役職定年の年齢に到達する前、一般的には40代後半から50代前半の時点で、自身のこれからの働き方やマネープランなどについて考えるキャリアプラン研修を実施している企業もある。役職定年に到達するよりも早い段階から役職定年到達時とその後の自身の姿をイメージすることで、役職定年への心理的準備ができ、あるいは他のキャリアの可能性について考察を始められるといった効果が期待できる。

③周囲との関係性

役職定年者の上司が元部下という上司部下の逆転現象は、役職定年制を導入している場合によく見られ、両者の関係性に多くの企業が頭を悩ませている。役職定年者としてはプライドが邪魔をして、元部下である上司に従って業務に当たることを悩ましく思う一方、元部下である上司もやりにくさを感じるという状況は想像に難くない。

単純な解決策があるわけではないが、この逆転現象に伴う上司・部下間の“やりにくさ”を緩和する方策の一つとして、役職者を“さん付け”で呼ぶように企業文化を改めることが考えられる。

「○○課長」と呼ばれていた役職者が、役職定年でポストを降りた途端に呼称が変わるというのはあまりに明白な変化であり、呼ばれる元課長も呼ぶ側の周囲の従業員も気まずさを感じがちになる。日頃から役職名で呼ばずに“さん付け”とするこ とで、このような気まずさの発生を抑制することが期待できる。また、“さん付け”が浸透すると、 従業員の社内ヒエラルキーに対する認識が薄くなり、役職定年者の「役職から外れる」ことへの拒否感を和らげることにもつながり得る。

他方、社外に目を向けると、役職呼称は仕事を円滑に進めるために有効なツールであり、また社会的なステータスを示す機能を持つもので、役職定年により役職呼称を使えなくなることに対する役職定年者の抵抗感は小さくないだろう。役職呼称の変化にまつわる抵抗感に対応するため、一部の企業では役職定年後も対外呼称はこれまでと同一のものの継続使用を認める、あるいは対外的なステータスとなり得る役職定年者用の呼称を別途設けるといった配慮をしている。対外呼称も報酬の一つ(非金銭的報酬)と捉えることができるため、金銭的報酬は引き下げる一方、お金のかからない呼称については柔軟に運用することで、 中編内、「“従業員体験(EX)”の視点から考える役職定年制」の⑶ でも説明した「Total Reward/トータルリワード」を魅力的なものとするという考え方は有効である。

ここまで、役職定年制の導入を前提に、あるべき人事制度・人事施策について見てきた。ここからは、実際に役職定年制を導入もしくは改廃した企業がどのように取り組んだか、個別の事例を見ていく。本特集前段で紹介されている 3 社につき、特徴的な点をまとめた。

社員のキャリア自律に向け、定年延長や役職定年にとどまらず、さまざまな施策を複合的に推進

同社では社員のキャリア自律を支援する施策の一環として、定年年齢を60歳から65歳に引き上げる「シニア正社員制度」と、組織の新陳代謝による若い世代の早期のマネジメント登用を目的に、管理職補佐(係長クラス)で50歳、所属長(課長職)で55歳、執行役員を含む次長職以上(部門長など)では57歳で役職を離れる「役職勇退制度」を導入している。シニア正社員の報酬は60歳到達前より低くなるものの、従来の60歳定年再雇用者である嘱託社員の水準からは引き上げられている。また、シニア正社員では昇給は実施されないものの、年収に占める賞与比率を60歳到達前の社員よりも高めることで、高い評価を得るシニア正社員により厚く報いる仕組みとなっている。総じて「シニア正社員制度」の導入により、報酬は社員にとってより魅力的なものとなったといえよう。「役職勇退制度」に目を向けると、管理職補佐クラスでは50歳と早期に役職定年を迎える仕組みになっているが、副業を制度として認めることや自己成長の取り組みを支援する施策を導入するなどで、社外も含めたキャリア形成を社員自らが描くことを会社が手厚く支援していることが見て取れる。

無期限の継続雇用制度と評価を反映する処遇制度を通じ、高年齢社員の前向きな勤続を促進

同社では「社員に長く働いてもらいたい」という社長の強い思いを具現化した仕組みとして、高齢者雇用安定法で定めるレベルを超えた、無期限の継続雇用制度を導入している。60歳到達時点でグループ会社に出向する形で正社員としての身分を65歳まで「マスター正社員」として勤務する。

「マスター正社員」の報酬は正社員を下回るものの、昇給や賞与の支給対象であり、高評価を得ることでより高い水準の給与・賞与が得られるようになっている、また、60歳時点でいったん退職金が支給されるが、マスター正社員としての退職金も新たに積み立てられるなど、勤続や成果に報いる仕掛けが多数講じられている。65歳年度末以降は単年度契約の「マスター嘱託社員」の身分となるが、昇給を除き多くの処遇項目が引き続き適用される。こうした制度は、「社員に長く働いてもらいたい」という同社の考えの現れといえる。高年齢の社員であっても、人事評価を適切に実施しその結果を処遇に反映することで、刺激を受けながら日々の業務に前向きに取り組むことを促す仕組みが設けられている。

ジョブ型人事で年齢を問わない人材活用を実現

オランダにルーツを持つ同社では、年功序列型の職能資格制度が導入されていたが、仕事や役割とグレード(等級)とのアンバランスが発生し、これに対する不満の社員の声が高まっていた。これを解決するため、仕事の責任範囲・ポジションとグレードを紐づける職務等級制度、いわゆるジョブ型人事が導入された。従前から施行されていた「マイスター制度」と呼ばれる役職定年はこれを機に廃止された。年齢を問わず社員一人ひとりが担う役割責任を明確にし、それに沿ったグレードと報酬を定める、というジョブ型人事では、年齢で一律に役職の任を解く「マイスター制度」はなじまない、という考えに基づいた決定と考えられる。ポジションの登用については、社内公募システムや候補者をプールする仕組みが整えられており、自主性と能力を兼ね備えた人材が上位ポジションで活躍できる環境となっている。人事管理から年齢要素を排除することで、すべての世代の社員が活躍の機会を得られることを同社の事例は示している。

ここまで、役職定年制の意義から従業員の従業員体験(EX)に与える影響、そして役職定年制の導入に際し必要となる人事制度・人事施策について論じてきた。あらためて、役職定年制が高年齢層の人件費削減にとどまらず、さまざまな影響を会社や従業員に及ぼすことをご理解いただけたと思う。仮に自社に導入するとどのような影響が生じるか丁寧なシミュレーションを行い、是非について慎重な検討をしていただきたい。

組織人事コンサルティングファームである当社では、昨今ジョブ型の人事制度の導入で多くのクライアントを支援しているが、職能資格制度との大きな違いとして、ジョブ型では年齢や勤続年数 といった属人的要素を排した人事管理が行いやすいという面があると実感している。各ポストに就 く従業員に求められる知識・経験等の要件(職務要件)と、従業員一人ひとりが持つ知識・経験(タレントマネジメントの一環として情報を整備)を照らし合わせ、当該ポストで最も力量を発揮できると考えられる人材を登用する─というジョブ型の仕組みでは、年齢を人事管理の要素として用 いる必要はない。高年齢でも第一線で存分に活躍できる人材が、役職定年制という仕組みのために その機会を失ってしまうのは、企業にとっての損 失となりかねない。他方、体調面の不安を抱えて いる、あるいは次のキャリアへの準備に取り掛か りたいなどの事情から、もっと早い時点で仕事のペースを落とすことを希望する人材もいるだろう。このように、年齢一律の人事管理ではなく、個人の状態や事情に応じて働き方を柔軟に選択できる “エイジフリー”な人事制度が、組織を最も活性化できるのではないかと感じている。とはいえ、目 先の高年齢従業員の人件費削減が喫緊の課題となっている、あるいはポストの固定化の打破に急ぎ取り組む必要性を認識している企業も多く、そ のような課題を解決する上で役職定年制が目先の 処方箋として機能することは確かである。高年齢 従業員の活用や処遇について、目の前の課題と中 長期的な展望の双方をにらみながら、役職定年制 の導入や改廃について検討いただきたい。

*本稿は「労政時報」第4018号(21.7.23)[労務行政刊]への寄稿『実務解説 役職定年制導入・改廃の実務』からの抜粋です。

日系コンサルティングファーム・外資系PRエージェンシー等を経てWTW入社。従業員コミュニケーションやチェンジマネジメント、各種人事施策の企画に関するコンサルティングに従事。主な著書『M&Aシナジーを実現するPMI−事業統合を成功へ導く人材マネジメントの実践』(共著、東洋経済新報社)。京都大学法学部卒業。