-経過措置の取り扱いー

2024年12月の法改正後は、確定給付企業年金(DB)を実施する企業の企業型確定拠出年金(DC)の拠出限度額は、「5.5万円-他制度掛金相当額」となりますが、法施行の際に企業型DCを実施している企業は、以下に記載する経過措置の適用終了の要件に該当しない限り、改正前の限度額である「2.75万円」が適用されます。

2の要件についてもう少し具体的にどの様なケースで経過措置が適用終了に該当するかをご紹介します。

| ケース* | 経過措置の継続適用の可否 | |

|---|---|---|

| A. | 基準給与の変更(例:ポイント制のポイントテーブルの変更) | × |

| B. | キャッシュバランスの再評価率の変更 | × |

| C. | 支給開始年齢の変更(例:定年延長に伴い老齢給付金の支給開始年齢を60歳から65歳に変更) | × |

| D. | 資格喪失の時期に関する変更(例:定年延長に伴い60歳資格喪失を65歳資格喪失に変更) | 〇 |

| E. | 給付算定期間の変更(例:勤続年数別乗率を55歳頭打ちから60歳まで延長) | 〇 |

| F. | 他DBからの権利義務承継によって過去分(基準給与累計額)を増額 | 〇 |

DB規約の記載事項のうち、基本給与、仮想個人勘定残高及び標準給与、給付にかかる事項を変更した場合(但し附則に定めるものは除く)、経過措置終了要件に該当するとされているため、A~Cのケースでは経過措置の継続適用はできません。一方、D〜Fによる規約変更はそれらの要件には該当しないため、引き続き経過措置を適用し続けることができます。

但しA〜Cの規約変更を行った場合でも、財政再計算を行わなかった場合は引き続き経過措置を適用することができます。財政再計算を行うか否かの一つの判断として、厚生労働省による通知において、「端数処理前の他制度掛金相当額が1,000円以上変動する可能性が見込まれる場合は、財政再計算を行う必要がない場合には該当しない」と言及されています。

経過措置の管理(適用・終了の判断など)はDC規約ごとに実施事業所単位で設定されます。これによって、実施事業所ごとに退職給付制度が異なるなど労働条件が異なるような会社において柔軟に対応することが可能になります。

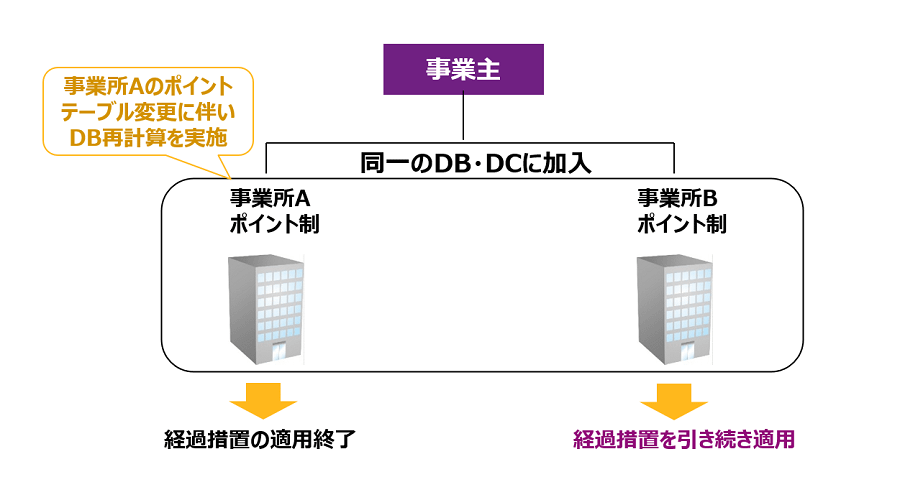

例えばある会社が事業所AとBが加入するポイント制度のDBとDCを実施しているとします。

この場合、事業所AとBは2024年12月の法改正のタイミングで経過措置が適用されることとなります。

法改正後に事業所AのDB制度で適用しているポイントテーブルを変更したことによって、財政再計算を行うことになったとします。この変更は上で紹介した通り、経過措置の適用終了要件に該当するため、事業所Aは経過措置を適用することができなくなります。一方、事業所Bはこの変更に伴う財政再計算によって他制度掛金相当額が変動する可能性もありますが※、事業所B自体は適用終了要件に該当していないため、引き続き経過措置を適用し続けることになります。

※ 他制度掛金相当額は、グループ区分(同じ基礎率を用いて標準掛金設定を行っている単位)を算定単位として算定する必要があるため。詳細は前月の記事を参照

このようにある事業所が制度変更を行ったとしてもそれによって他の事業所が経過措置を使えなくなるようなことを回避でき、柔軟な制度運営が可能です。

会社の組織再編(合併、会社分割、株式交換、株式移転)や事業譲渡では、事業主の変更や他社へのDB・DCへの移行が行われ、経過措置の終了要件(例:DBの新設)に該当する事象が起きることが想定されます。しかしこのようなケースは、新旧の事業所や移行前後のDB・DCを同一とみなし、その他の要件をクリアするならば、経過措置の継続適用が認められるとされています。

なお前述のとおり、経過措置は実施事業所単位で管理されますので、例えばM&Aの買収側と売却側で経過措置の取り扱いが異なる場合は特に留意が必要です。例として、M&Aにおいて買収側が経過措置を適用しておらず、売却側が適用している場合について、考えてみます。

例1:旧Y社 [事業所B] の従業員は

この場合、事業所Aと事業所C(旧B)で経過措置の適用の有無が異なっていますが、上述の通り経過措置は実施事業所単位で適用することができ、事業所Cは制度変更を行うなどの適用終了要件に該当していないため、引き続き経過措置を適用し続けることができます。

![旧Y社 [事業所B] の従業員がⅩ社の新事業所Cに転籍、X社が実施するDB・DCに加入(DBは権利義務移転によって移行)、Y社時代と同じ制度を適用される場合のシミュレーションです。](https://media.wtwco.com/-/media/WTW/Insights/2022/09/kitano-fig2-900x556.png?modified=20220906052957&imgeng=meta_true)

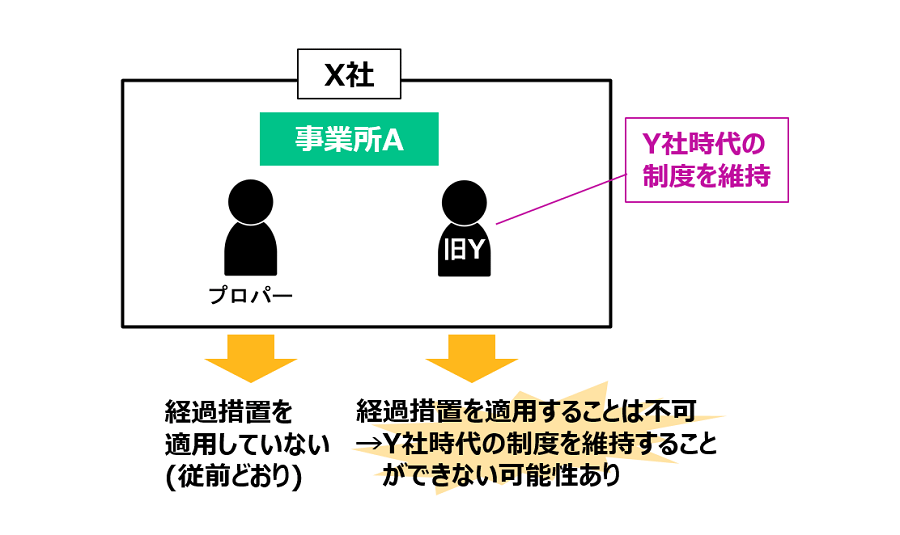

続いて例2では、旧Y社の従業員が既にある事業所Aに編入した場合を考えてみます。

例2:旧Y社[事業所B]の従業員は

この場合は、同一事業所内で経過措置有りと無しで分けることは認められていないため、旧Y社の従業員についてはプロパーのX社従業員と同様に経過措置を適用することができなくなり、その他制度掛金相当額の水準によっては、Y社時代の制度を維持することができなくなる可能性もあります。

これらはあくまでも一例であり、M&Aのスキームや買収側、売却側の制度、経過措置の有無によって、様々なケースが想定されます。今後M&Aを行うときには、相手側の制度内容だけではなく経過措置の状況についても確認の上、M&Aのスキームや現行制度を維持することが可能かどうかを配慮していく必要があります。

経過措置についてはDC掛金の算定方法やDBの給付に関する変更を行うと、原則経過措置を継続することは出来ないため、近い将来に想定される制度変更(例えば定年延長に伴う変更)は、法改正前に対応することを検討することが望ましいです。また、半永久的に、経過措置を適用し続けることはなかなか想定しづらいため、経過措置が適用できなくなった場合の方向性はあらかじめ検討しておくことが望ましいでしょう。

信託銀行にて年金数理業務等の経験を経てWTWに入社。退職給付制度の制度設計、年金ALMのコンサルティングや退職給付会計に関する評価業務など退職給付制度全般に関する様々なプロジェクトに携わっている。

年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト(CMA)。

2008年にWTWへ入社以来、主に米国基準や国際会計基準、日本基準に基づく退職給付会計に関する評価業務に従事。また、近年においては人事デューデリジェンス、M&A、M&A後の制度統合、年金財政の検証等、退職給付制度に関する様々なプロジェクトに携わっている。