去る2023年8月2日に開催した「WTWセミナー『取締役会の変革』~グローバルのステークホルダーが期待する実効性とは~」の第2部では、日本の長期エンゲージメント投資家として名高くご活躍されているみさき投資株式会社社長の中神 康議様をゲストとしてお招きし、「日本企業の取締役会がスチュワードシップを果たすためには」をテーマとして、弊社Shai Ganuも交えてパネルディスカッションを行いました。

以下はそのセミナーのパネルディスカッション部分の講演録を編集したものです。セミナー全体を視聴されたい場合は、右の「ウェビナーリプレイ」リンクからの視聴登録を経てご覧いただけます。(日本語と英語で視聴可能です。)

中神 康議 様

みさき投資株式会社 代表取締役社長

独立行政法人 経済産業研究所 コンサルティングフェロー、日本取締役協会副会長 独立取締役委員会委員長、丸井グループ社外取締役 戦略検討委員長

Shai Ganu

WTW 経営者報酬・ボードアドバイザリー グローバルリーダー

シンガポール取締役協会理事会メンバー ESG委員会委員長、世界経済フォーラム Climate Governance Initiative 理事会メンバー

櫛笥 隆亮〔モデレータ〕

WTW 経営者報酬・ボードアドバイザリー

日本リーダー

(前編はこちら)

櫛笥:ありがとうございます。かなり建設的なことをやっているのですね。一方で日本企業においては、取締役間で相互評価をするとボード内の空気が悪くなるのであまりやりたくないといった声があります。また、指名委員長からも「個々の社外取締役にフィードバックするほどの職責を自分が持っていると思わない」といった発言も聞かれます。中神さん、日本企業はどうやってまず第一歩を踏み出せばよろしいでしょうか。社外取締役もしくは投資家の視点からお考えをお伺いできればと思います。

中神:企業というのは人間の集合体なので、調和が大事というのは確かにその通りだと思います。これは取締役会であっても同じことで、ベースに気持ちの良い関係がないと実効的な議論もできません。ただ、調和だけ取っていればよいというわけではなく、やはりスチュワードシップの視点からどうしなければならないのかを考え、議論する必要があります。プロフェッションというのは自らの利益を度外視してでも自分の職責を果たさなければならない。ですから、内部評価においても個々の取締役のプロフェッショナリズムを評価せざるを得ないんですね。お互いに気を使いながらも、「この点についてはあなたのプロフェッショナリズムはどうなんだろう」ということを勇気を持って言わなければならない。ただ、やはりWTWさんのような外部の評価機関を入れた方がやりやすいでしょうし、客観性も担保されると思います。

櫛笥:ありがとうございます。たとえ評価が悪かったとしても、社外取締役を確保するのが容易ではない中、すぐに社外取締役を交代するのは難しいという現実もあります。そうすると、評価の一つの目的は、社外取締役のスキルアップや研修につなげていくということになると思います。これも日本ではこれから本格化する論点ですが、Shaiにグローバルや東南アジアでは社外取締役の研修をどのように行っているのか、何がホットトピックなのか、誰が行っているのかあたりを教えてもらいたいと思います。

Shai:中神さんがおっしゃった通り、取締役はプロフェッションとしての責任を負っています。数年前、私が初めて取締役としてボートメンバーに名を連ねることになった際、既に複数の上場企業の独立社外取締役を経験していた方に「まず何よりも大事なのは、あなたはプロフェッションであることに誠実でなければならない」と言われたことをいまだに覚えています。つまり、取締役という職責が私のプロフェッションだということです。医師もパイロットも資格を持っていなければなりませんが、取締役になるための資格は基本的にありません。ですから、取締役は必要なスキルがなければ、プロフェッション、専門職としての職責を果たすことができません。私はシンガポール取締役協会のディレクターを務めているのでが、先日、取締役の資格証明制度を導入しました。義務・強制ではなくコンプライ・オア・エクスプレインですが、一定のトレーニングを受けて単位(ポイント)を取ることで、スキルのアップグレードを図ってもらいます。

シンガポールでは、上場企業で初めて取締役になった人に対して就任から12ヶ月間、研修を義務づけており、例えば取締役の役割、財務会計、開示要件等について教育を受けますが、ホテル業界、不動産、テクノロジーなど、自社の属する業界によって内容が異なります。また、この研修には4つのコアモジュールと4つの選択モジュールがあります。コアモジュールは全て受けなければなりませんが、選択モジュールの方はどの委員会に入っているか、例えば指名委員会、報酬委員会、リスク委員会のいずれに属しているかによって内容が異なります。ホットトピックとしては、新しいビジネスモデルに関するものが多いですね。サステナビリティも大きなトピックになっており、シンガポールでは、証券取引所によって、新任取締役のみならず、全ての取締役にサステナビリティに関するトレーニングが義務化されています。

櫛笥:一部のトレーニングが義務付けられているというところが非常に興味深いですね。中神さんにお聞きします。日本の社外取締役をイメージした場合、今どのようなスキルアップのトレーニングが必要なのか、取締役協会での取り組みも始まったと聞いていますが、お聞かせいただけますでしょうか?

中神:取締役協会では、取締役会の実効性を形式から実質へという論調の中で、では実質をどうやって高めるかという課題へのコアな取り組みとして、取締役への研修というのをもう一回しっかり組み立てていこうとしています。具体的には3レイヤーに分けて、第1レイヤーの初級編では、社外取締役のプロフェッションとは何か、どういうスキルが必要なのかということをきっちり座学でやっていきます。第2レイヤーはケースメソッドで、これは仮想取締役会みたいなものです。例えば事業ポートフォリオの再構築に関して出てきたイシューに対して皆さんならどうしますかとか、アクティビストが来た、さあ皆さんどうしますか、といったテーマを題材にロールプレイをやってもらいます。第3レイヤーはトップガンです。これは委員長とか議長になる人が皆でベストプラクティスをシェアしようというプログラムです。プロフェッションである社外取締役にはこうしたトレーニングを求めていかざるを得ないのではないかと思います。

櫛笥:ありがとうございます。中神さんも課題感をお持ちの論点であることが伝わってきました。次に、これはここまでの一連のご意見の根底にある部分になってくるかなと思うのですが、取締役会の実効性評価について伺いたいと思います。ボードの役割をどう考えるのか、それを踏まえて個々の社外取締役のロールをどう考えるのか、そのロールを基に社外取締役の評価を行い、どのようなスキルについてトレーニングをしていくのか。このあたりは個々の企業や業種の状況によってだいぶ違ってくると思いますが、やはり自社の取締役会に何が必要かは各社がきちんと把握しなければならないですし、その道具が実効性評価なんだろうなと思います。中神さんに投資家のお立場あるいは社外取締役としてのご経験からお聞きしたいのですが、そもそも「取締役会の実効性が高い」とはどういう状態を指すとお考えでしょうか。あわせて、取締役会の実効性評価を引き上げていく上で株主としてどのような役割を果たすべきかという点についてもご意見を伺えればと思います。

中神:そうですね、Shaiさんのフレームワークをお借りすると、コンフォーム、パフォーム、トランスフォームという取締役会の責任がきちんと果たされている状態が実効性が高いということだと思います。ではそれは一体どうやったら成し遂げられるのかということなんですが、僕がちょっと危険だなと思っているのは、最近は取締役会について多様性や独立性の重要性がものすごく強調されているんですけれども、独立していたら上手くコンフォーム、パフォーム、トランスフォームするのかというと必ずしもそうではないと思います。あまりにも独立、独立と言い過ぎると問題が発生する。ガバナンスの世界では、コロンビア大学のジルソン教授、ゴードン教授というガバナンスの大家が「ボード3.0」というモデルが良いんじゃないかと言い始めています。彼らは、独立した取締役には3つ限界があると指摘しています。

1つ目は情報の不足です。独立しているということは、裏を返せば執行のこともあまり見る機会がないでしょうし、そもそも情報が上がってこないということも考えられます。情報が不足している中で本当にコンフォーム、パフォーム、トランスフォームに良い影響を与えられるのかは疑問です。

2つ目は分析能力の不足です。仮に情報がたくさん上がってきたとしても、独立しているがゆえに自分のスタッフもいなければ分析能力も十分ではないでしょう。アクティビストの方がよほど情報を持っていて分析力もあるとなれば、果たしてパフォームできるのか、疑問があります。

最後はモチベーションです。功成り名を遂げた元CEOなどが社外取締役としてボードメンバーに入って、「独立しています」と言っても、既に功成り名を遂げてしまっているので、そんなにシリアスじゃないですよね。その会社の企業価値を上げなくても、例えば自分のキャリアに大したダメージがあるわけでもありません。

こうしたことから、ボード3.0、すなわち長期投資家がボードに入ればいいのではないかという考え方が出てきたわけです。実際、長期投資家というのは情報産業であり、どこの会社に投資すべきか・すべきではないのか、企業価値が上がるのか下がるのか、情報を集め、分析するのが仕事なんです。また、投資家は自分のキャリアをかけて投資した会社の企業価値が上がってくれないと、投資家ワールドでキャリアを築いていけないという点でも強いモチベーションがあるため、彼らがボードに入れば面白いんじゃないかというのが教授達の主張です。

また、会社というのは人の集合体でもありますが、やはりお金の集合体でもあって、企業価値を上げるということに強烈なインセンティブをある程度入れておかないと、人の方にばかりに目が行ってしまいあまりバランスが良くないと思うんですね。その観点からも、実はボード3.0というのは日本企業の現在の課題感に割とフィットしたやり方なんじゃないかなと思っています。株主としては、社外取締役について単に独立性があるだけではなく、きちんと情報は行き渡っているか、分析能力は十分か、モチベーションは高いかというところを問わなければなりませんし、単に問うだけではなく促すということが必要なんじゃないかなと思います。

櫛笥:ありがとうございます。中神さんに挙げていただいた独立社外取締役の「3つの限界」を踏まえてShaiに聞きたいのですが、情報不足の解消、分析能力不足の解消、あとは企業価値向上への強い動機という3点を実効性評価の中で確認していくには、どんな手法がグローバルプラクティスから見て良いと思いますか?

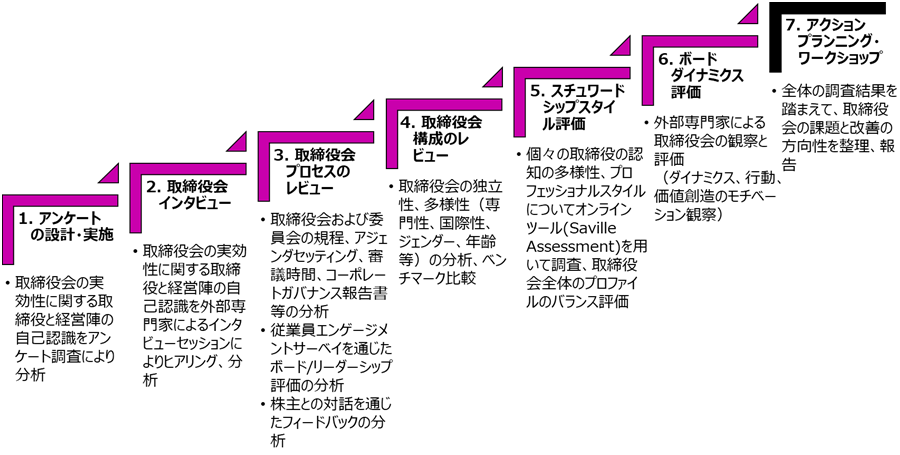

Shai:私のプレゼンテーションの際に7つのステップのプロセスの話をしましたが、ボードの実効性評価にあたっては、これが良いフレームワークになるのではないかと思っています。

WTWの取締役会実効性評価の7ステップ

中神さんがおっしゃった3つの論点のうち、「情報不足の解消」のためには、議事録やアクションアイテムといったドキュメントをレビューし、ドキュメントの質や、取締役はどのような論点に最も時間を割いて議論しているのかを調べることが重要です。取締役会議長が最もやるべきことは、アジェンダのマネジメントです。よく見受けられるのは、CEOと経営陣がアジェンダを作った結果、重要なトピックがランチのすぐ後とか会議の一番最後になってしまっているケースです。これは理想的ではありません。大事な意思決定はアジェンダの最初に設定すべきです。そうすれば、議論に十分な時間を使うことができます。これはステップ3の部分です。

分析能力については、ダイバーシティ、つまりボードのスキルセットが多様かどうかということが重要になってきます。それからステップ4とステップ5、スチュワードシップのスタイル、これらも重要です。分析能力を持っている取締役も必要ですし、ビッグピクチャーを描ける取締役も必要で、その組み合わせがボードの分析能力を高めるということです。

モチベーションについてはステップの6と7が関係します。ステップの6では、“Fly on the wall”(「静かに観察する」の意)、すなわち取締役会進行を第三者として観察します。つまり、それぞれの取締役間のダイナミクス(集団における相互の影響力)を観察するということです。ボードが グループシンク(集団浅慮)に陥ってしまうと、取締役が異論を言ったり質問したりしにくくなります。それは良くないことであり、独立社外取締役には発言力がなければなりません。つまり会社のために尽くすというモチベーションが、他のボードメンバーと仲良くするというモチベーションを超えなければなりません。「調和」と「創造力のある緊張関係」、このバランスが重要だということです。また、モチベーションについては個別に取締役を評価する必要があります。

櫛笥:ありがとうございます。グッドニュースだったのは、WTWのフレームワークが中神さんの着眼点をカバーできることが分かったということです。それでは最後に、Shaiと中神さんからそれぞれ一言ずつお願いいたします。Shaiには、先ほど話していただいたグローバルなスチュワードシップを備えるべきボードの前提条件とは何なのか、国やカルチャーの違いを超えてそういうものがあるのかということを聞ければと思います。

Shai:私は理工系出身のエンジニアですが、エンジニアリングの分野にはハードウェアとソフトウェアのみならず、“ハートウェア”、つまり価値観というものがあります。良い取締役、良いスチュワードシップにはハードウェアが必要です。ここでいうハードウェアとは技術的な能力、専門性です。取締役としての役割を果たすため、業界の経験やトピックに関する知識やスキルを持っているか。それがハードウェアです。ソフトウェアというのは、認知の多様性、それから他の人と上手くやっていくことができるか、一緒に仕事ができるかといったことです。最後にハートウェアとは、一言で言えば謙虚であることです。価値観というのはダイナミクスであり、お互いに影響を与え合い、経営陣に影響力を行使するためには、やはり謙虚であることが重要です。社外取締役は自分をボスだと思ったり、この部屋の中で最も重要な存在だと思ったりしてはいけません。従者、custodian、付託者だと考える、謙遜の姿勢が必要です。取締役を任命する際に、自分のポジションに固執する人を選んでは駄目です。取締役は付加価値を提供できないのであれば辞める覚悟がある人でなければならないということです。

櫛笥:示唆に富んだコメントをありがとうございます。では最後に中神さん、産業構造が変化する中で、日本企業の取締役会の実効性を高めていくために最も重要なこととは何だとお考えでしょうか?

中神:やはり“Country of low expectations”から脱却することだと思います。そのためには、社内も社外も関係なく、スチュワードシップやプロフェッションという意識を一人ひとりの取締役が持つということです。意識を持つということがすごく大事なんです。ただ、それは近くにロールモデルがいないと分からないかもしれません。そこで、実際に海外の企業の取締役として鍛えられてきた外国人を一人でも二人でもプロフェッションとしてボードメンバーに入れるということも考えられると思います。僕にとってはそれぐらい、“country of low expectations”と言われたことが悔しかったですね。

櫛笥:どうもありがとうございます。それではQ & Aのセッションに入りたいと思います。

小川:オンライン参加の方からの質問がありましたので読み上げます。「講演の中で、理想的なボードは8割が社外というお話がありました。しかし、日本企業については、いまだに93%が社内過半数のボードになっており、社外過半数にすることを拒んでいるようにも感じます。このままで、身売りですとか事業ポートフォリオの入れ替えを含めたダイナミックな変化を起こせるのでしょうか? 社外過半数が必要なのだとしたら日本企業には何が必要なのか、何がトリガーとなるのか、お考えがあればお伺いしたい。」という質問でした。

Shai:私が出した数字は東南アジアの企業の調査結果ですが、東南アジアには、上場企業に対し、少なくとも過半は独立社外取締役でなければならないというルールを設定している証券取引所もあります。こうした規制のプッシュがなければ、なかなかそうはならないのではないでしょうか。日本でも法整備や規制の整備も視野に入れながら、企業にとって何が正しいかを考える必要があると思います。

櫛笥:中神さん、やはりこれは法規制とかガイドラインがプッシュしないとどうにもならなそうでしょうか? この点、どうお考えですか?

中神:そうですね、ごく一部の本当に意識が高い会社は自主的にやるかもしれませんが、それでは広がりがありません。そこで、そういったレギュラトリーみたいなもののプッシュも借りながら、いきなり8割にするというのは非現実的だと思いつつも、3割がいいのか 5割がいいのか、あるいは過半数超とするのか、といったところにトライしていくということではないでしょうか。

小川:「取締役のスチュワードシップ という言葉が大変興味深かった」という声とともに、「この取締役のスチュワードシップとはどういった仕組みで担保されるのでしょうか?」という質問が複数寄せられています。具体的には、本人の意識・マインドセットの問題なのか、それとも後から責任を問われるというリーガルリスクからくるものなのか、もしくは自身が職業を失ってしまうとかレピュテーションを損なうとかいった職業上のリスクなのか、といった疑問です。また、「最近の企業の動向を見ていると、例えば株式報酬など報酬面から動機付けられるものなのでしょうか?」という質問もございました。

Shai:良い質問ばかりですね。答えはイエスです。動機付けが必要ということになります。ただし、答えは一つではなく、状況によります。WTWがこのグローバルスチュワードシップモデルを作った際に、我々はハードウェア/ソフトウェア/ハートウェアという考え方をしました。つまり、取締役の役割は何なのかという視点、取締役はどういう知識やスキルを備えていなければならないかという視点、 取締役そして取締役会はどういう価値観を持ってなければならないかという視点です。投資の分野においてもスチュワードシップという言葉がよく出てきます。「責任投資」とも言われますが、取締役のスチュワードシップはこれとは異なります。取締役はすべてのステークホルダーの利益を考えなければなりません。会社は株主のためのものではありません。利益最大化のために会社があるわけでもありません。重要なことは、すべてのステークホルダーのためにパーパスを満たしていくということです。言い換えれば、取締役のスチュワードシップとは、スキルでもあり、トレーニングでもあり、それぞれの取締役の持っている価値観でもあります。

櫛笥:ありがとうございます。中神さん、 最後にこの点についてはどうお考えでしょうか?

中神: 人間のマインドセットを変えていく要因にはどういうものがあるのかと考えると、ひとつは「恐れ」ですよね。きちんとやらないと自分は社外取締役の職を追われるかもしれないという恐れ。それから、上手くやればすごく良いことがあるかもしれないという「欲」です。Greed is goodという話もありました。日本人の場合、「恥」というものも強いドライバーになると思います。きちんとやらないと恥ずかしい、スチュワードシップを果たさないと恥ずかしいというのもドライバーになるような気がしています。ただ、これらは全部、所詮“ワンショット”、一時的なものだと思うんですね。「恐れ」がなくなれば緩む、「欲」が満たされれば緩む。「恥」も同じですね。持続的なスチュワードシップの気持ちを持ち続けるには、結局は「自分はこういう社会的に大事なポジションについているのだ」という使命感を持ち続けることが大事です。その使命感があれば長続きするのではないかと思います。スチュワードシップの精神があるからプロフェッションなのであり、プロフェッションであるからスチュワードシップをしっかり意識するという、結局はそういう内的な動機が必要なんじゃないかなと思いました。

櫛笥:ありがとうございます。本日は中神さんに、非常に高いところから、最後は人の本質に迫るようなご意見まで忌憚なく頂いて本当に良い示唆を得られたと思います。そしてShaiも、日本にいるだけではやはり分からないことが多い中で、グローバルな広い視野を持って様々なインプットをしてくれましたので、今後も定期的に日本に来てもらってこういうセッションができればと思います。参加者の皆様、長い時間に渡りましてお付き合いいただきまして、本当にどうもありがとうございました。