有価証券報告書における開示規制の強化により※1、昨年の各社の役員報酬開示は、従来のそれと比べると、情報の質・量ともに飛躍的にレベルアップしていた。他方で、新開示規制で求められている全ての項目について、その目的や意義を十分理解したうえで体系的に、または遺漏なく開示している企業は少なく、各社の開示の程度には大きなバラツキが見られた。具体的には、国内外の投資家の要請を踏まえて、業績と支給額(率)との関連性を示したり、報酬委員会での審議内容や制度改定の背景を丁寧に説明するなど、規制で求められている以上の充実した開示を行っている事例が見られる一方で、金融庁の審査結果にも指摘があるように※2、業績連動報酬の額の決定方法に具体性がない、指標の目標や実績の記載がない、報酬委員会等の活動内容の記載がない(あるいは具体性がない)、代表取締役等の権限や裁量の範囲に具体性がない、といった事例も多く確認された。

※1「企業内容等の開示に関する内閣府令」の改正(2019年3月末決算企業より適用)

※2「平成31年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項」の公表(金融庁 2020年3月27日)

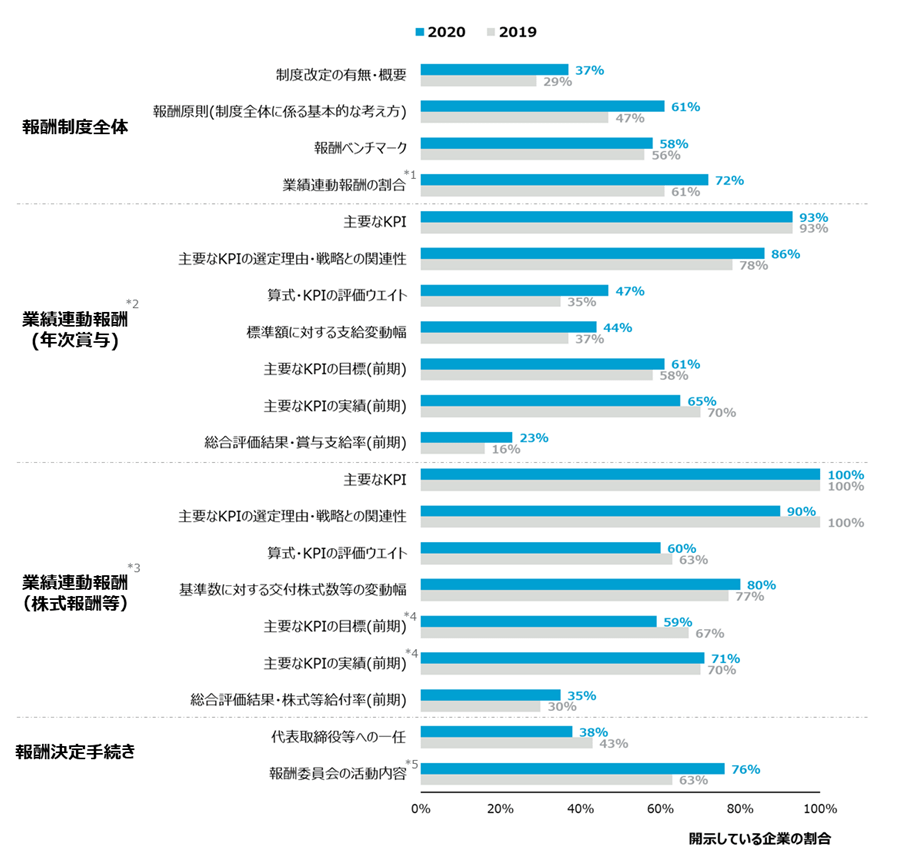

昨年に比べて全般的に開示情報の拡充がみられた。以下、開示企業の割合が特に増加傾向にある項目並びに代表取締役等への一任の減少傾向を中心に、具体的な開示事例とあわせて紹介する。※3

※3 調査対象企業:JPX日経400構成銘柄のうち時価総額上位100社 (時価総額は2019年12月末時点)。調査結果の詳細は別紙参照。

| 開示項目 | 開示企業の割合 | 昨年比 | |

|---|---|---|---|

| ① | 報酬原則 | 61% | ↑14%増 |

| ② | 業績連動報酬の割合 | 72% | ↑11%増 |

| ③ | 業績と支給額(率)との関係 | 37% | ↑10%増 |

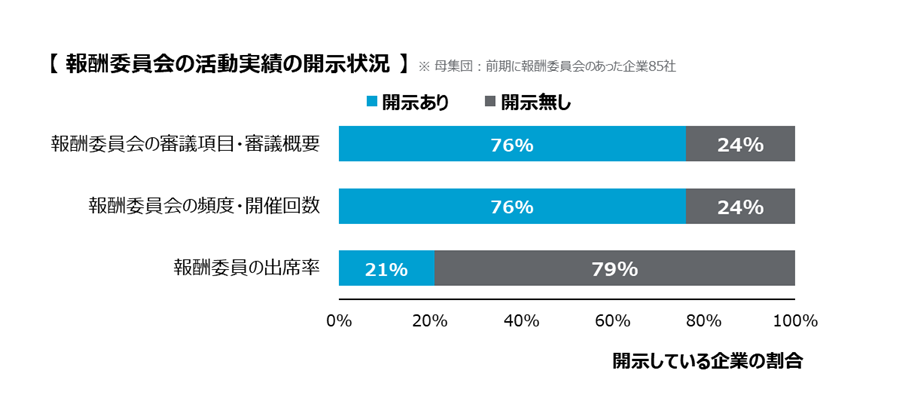

| ④ | 報酬委員会の活動実績 | 76% | ↑13%増 |

| ⑤ | 代表取締役等への一任 (うち、報酬委員会への委任を除く) |

38% (30%) |

↓ 5%減 (↓10%減) |

各報酬要素ごとの決定方針の説明にとどまらず、報酬制度全体に係る基本的な考え方(報酬原則)を記載する企業が増加傾向にある。報酬原則に沿ったかたちで、具体的な報酬プログラム(報酬水準、報酬構成比率、業績連動報酬の仕組み等)の説明を展開する企業も増えており、ストーリー性・一貫性のある、より充実した開示を志向していることがうかがえる。

[参考事例]:アサヒグループホールディングス、資生堂、住友商事 開示事例集参照

総報酬に占める業績連動報酬の割合や、固定報酬に対する業績連動報酬の比率について、具体的な数値を記載する企業が増加傾向にある。目標業績を100%達成した場合に支給する額(標準額)を定めている場合は、標準額ベースでの割合や比率を、定めていない場合は過年度の実支給額ベースでの割合や比率を開示している。全役員の平均値のみを記載する事例もあるが、投資家が特に注目しているのは経営トップであるCEO・社長の報酬であることから、CEO・社長を中心に記載する事例も増えている。

[参考事例] アサヒグループホールディングス、アステラス製薬、SOMPOホールディングス 開示事例参照

業績連動報酬について、業績と支給額(率)との関連性を、図表を活用して、分かりやすく説明する企業が増加傾向にある。報酬プログラムの説明のなかで、業績連動報酬の額の決定方法として記載する事例の他、目標業績に対する実績評価の一環として説明する事例もある。なお、個別の業績連動報酬ではなく、報酬制度全体でみた場合の業績と支給額(率)との関連性を説明するため、業績達成シナリオ毎の報酬構成比率を示す事例もある。

[参考事例] アステラス製薬、キリンホールディングス、資生堂、住友商事、三菱商事 開示事例 参照

金融庁が審査結果で示している改善の方向性や、「コーポレート・ガバナンスに関する報告書」の記載要領に沿ったかたちで、委員会の開催回数、個々の委員の出席状況、主な検討事項等を記載する事例の他、委員会の開催日ごとの審議項目等を列挙して記載する事例が増加傾向にある。

[参考事例] アサヒグループホールディングス、キヤノン、武田薬品工業 開示事例 参照

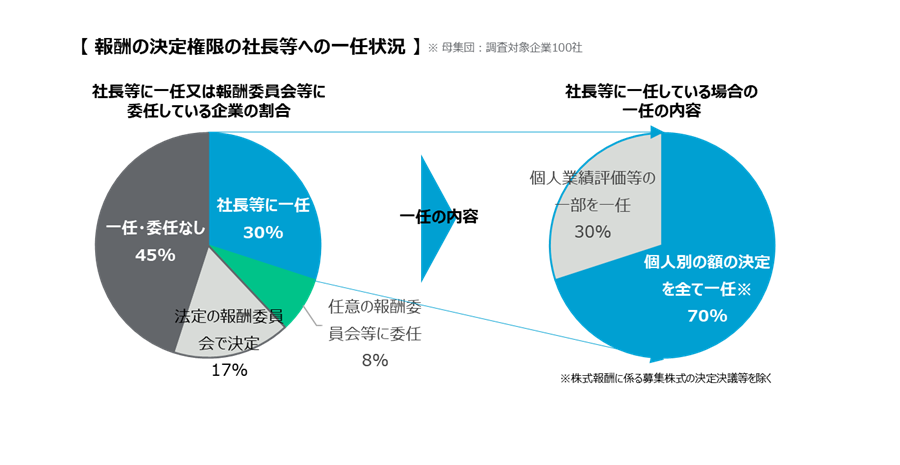

取締役の個人別の報酬の額の決定について、取締役会から会長や社長等に一任する企業は減少傾向にある。社外取締役を中心とした任意の報酬委員会等に委任する企業を除くと、社長等に一任している企業は調査対象企業の3割に留まる。さらに、そのうち、報酬等の一部のみ一任(例えば、個人業績評価部分のみ一任する事例, 社長以外の個人別の額の決定のみ一任する事例)を除くと、調査対象企業の2割程度となる。

本年は、昨年に比べて、全般的に開示情報の拡充がみられた。金融庁や東京証券取引所が開示の好事例等を公表したことや※4、金融庁が個別企業に対して開示の改善・充実に向けた検討を求める通知を出したことが影響したものとみられる。特に、昨年、充実した記載を行っていた企業では、今年も、よりよいものへと改善するための工夫のあとがみられた。一方、昨年、開示情報が少なかった企業では、法令で求められている最低限の手当はしているものの、意思をもった建設的な開示拡充はみられず、実質的に、昨年よりも企業間における開示のバラツキが拡大した印象である。

他方で、令和元年度改正会社法の適用(2021年3月1日施行予定)を見据えると、来年の役員報酬等の開示は更に改善・拡充され、個人別の役員報酬等の内容や決定手続きの客観性・透明性がより一層高まることが期待される。その理由は主に2つあり、ひとつは、改正会社法では、「報酬の決定方針」は取締役会で決定すべき事項として定められるとともに、その内容も具体的に列挙され、また、事後的には事業報告での開示が求められることにある※5。これまでのような曖昧な方針では新しい規制に対応できなくなる企業も出てくるだろう。また、結果的に代表取締役等への一任が抑制され、一任する場合も実質的な権限が縮小されることが予想される。もうひとつの理由は、事業報告で開示が求められる内容が、報酬の決定方針だけでなく、過年度に支払った業績連動報酬の算定方法やKPIの数値、さらには、個人別の報酬等の内容が、当該方針に沿ったものであると取締役会※6が判断した理由等も含まれることにある。実際に支払った報酬の妥当性を説明するためには、できるだけ具体性をもって明文化された方針やルールが必要になることはもとより、社外取締役の助言も含めて十分に議論して決定したという証左(すなわち「報酬委員会の活動実績」や社外取締役の意見表明※7)も必要になるだろう。

日本においては、健全なインセンティブとしての実効性を求める役員報酬改革が、はじまったばかりである。デジタル革命の進展やCOVID-19の影響により経営環境が大きく変化するなか、改革による効果も見極めながら、時には軌道修正が必要な段階であるところ、ステークホルダーに対しては、それを丁寧に説明し納得してもらう必要がある。そのために最も重要なことは、役員報酬の根幹を成す「報酬の決定方針」という明確な軸を持つ一方で、現状の課題感や改定の是非について報酬委員会で十分に審議しているということを(改定が必要な場合はその方向性も含めて※8)、報酬委員長である社外取締役自らが、覚悟と責任をもって説明することかもしれない。

※4「記述情報の開示の好事例集」 の更新(役員の報等)… 金融庁 2019年11月29日

「コーポレート・ガバナンスに関する開示の好事例集」の公表 … 東京証券取引所 2019年11月29日

※5 取締役会で決定すべき具体的な内容および事業報告に開示すべき内容については会社法施行規則に規定される(2020年9月1日改正案公表)。事業報告への開示については、2021年3月決算企業より改正法が適用される予定。

※6 指名委員会等設置会社にあっては報酬委員会

※7 報酬委員長のメッセージ(意見表明)を含めた「報酬委員会の活動実績」を記載している事例:エーザイ (開示事例集参照)

※8 報酬制度の改定について丁寧に説明・開示している事例:積水ハウス (開示事例集参照)

※ 調査対象はJPX日経400構成銘柄のうち時価総額上位100社 (時価総額は2019年12月末時点)

※ 各項目ごとに有価証券報告書に開示・記載のある会社の割合を集計(本年の集計方法に沿って、2019年の集計方法も一部修正)

ディレクター 宮川 正康 (masayasu.miyakawa@wtwco.com)

アソシエイト 市川 晋平、 塚田 紗央里 (TW.EC.Tokyo@wtwco.com)

TEL: 03-6833-4606

※ 新型コロナウイルスへの対応のため、当社は、当面の間、原則在宅勤務となっております。お問い合わせにつきましては、eメールにてお願いいたします。

ウイリス・タワーズワトソン(NASDAQ:WLTW)は、企業に対するコンサルティング業務、保険のブローカー業務、各種ソリューションを提供する業務における、世界有数のグローバルカンパニーです。企業の持つリスクを成長の糧へと転じさせるべく、各国で支援を行っています。その歴史は1828年にまで遡り、現在は世界140以上の国と地域そしてマーケットに45,000人の社員を擁しています。 私達はリスク管理、福利厚生、人材育成などの様々な分野で、企業の課題に必要な解決策を考案・提供し、企業の資本効率の改善や、組織と人材の一層の強化を図ります。また『人材』『資産』『事業構想』の密接な関係性を理解し、企業を業績向上へと導きます。 ウイリス・タワーズワトソンは、お客様と共に企業の可能性を追求して参ります。

| タイトル | ファイルタイプ | ファイルサイズ |

|---|---|---|

| 参考資料_開示事例集 | 5 MB |