【プレスリリース / 東京】 2023年8月17日(木) - 世界をリードするアドバイザリー、ブローキング、ソリューションのグローバルカンパニーであるWTW(NASDAQ:WTW)は、日米英独仏の5カ国における売上高等1兆円以上企業のCEO報酬および社外取締役報酬について、2022年度にかかる2023年6月末までの開示情報を用いて調査を実施しました。

| 2021年調査ROE | 2022年調査ROE | 2023年調査ROE | |

|---|---|---|---|

| 米国 | 12.26% | 19.30% | 18.51% |

| 英国 | 10.43% | 11.48% | 10.82% |

| ドイツ | 6.41% | 12.10% | 10.49% |

| フランス | 6.50% | 11.28% | 12.97% |

| 日本 | 7.88% | 9.81% | 8.48% |

| (中央値ベース) |

2022年度にかかる開示資料よりWTWが作成。なお、調査対象は以下のとおり:

※ 米英独仏のデータについては、開示情報をもとにWTWの調査部門(Global Executive Compensation Analysis Team, GECAT)が分析。各国のデータサンプルにつき、在籍期間等により年額が得られないデータサンプルは異常値として集計上除外している

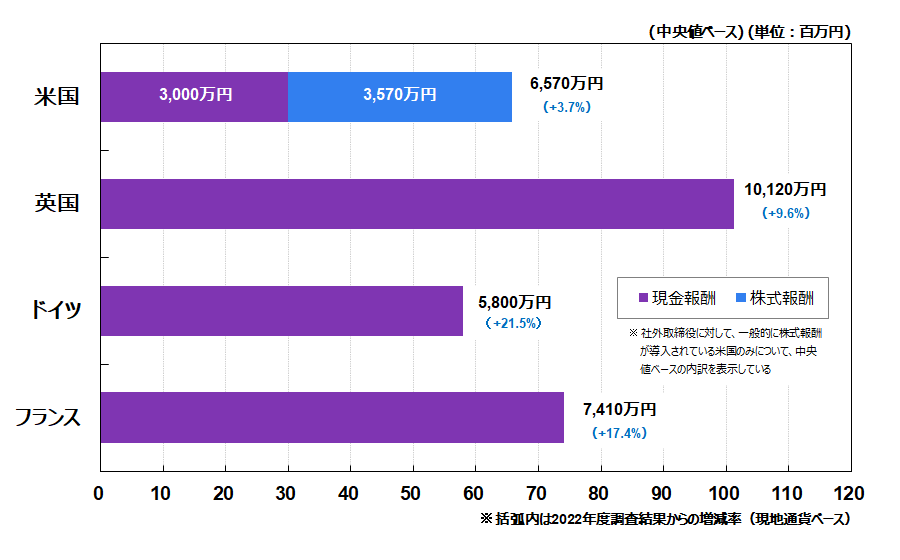

※ 社外取締役報酬比較における米国(Outside Directorを集計)、英国、ドイツ、フランス(それぞれNon-Executive Directorを集計)については、個人別報酬額および報酬の方針の開示情報を分析して集計。取締役会議長や筆頭等の役職を有さない社外取締役については、対象となる全ての個人別報酬額の平均値を算出し、1社につき1サンプルとして中央値を集計している。取締役会議長についてはその個人別報酬額の中央値を集計

※ 社外取締役報酬比較における日本については、社外取締役報酬の総額開示より一人当たり平均報酬額を算出し、1社につき1サンプルとして中央値を集計(社外取締役としての総額開示の区分がない企業2社については、社外役員の総額開示より一人当たり平均報酬額を算出。)

※ 括弧内は2022年度調査結果からの増減率(現地通貨ベース)

※ 参考1におけるROEについては、S&P Capital IQのデータを基にWTWにて作成

※ 参考2、3については、各年度における現地通貨ベースの額を円換算している

※ 参考4における米国の内訳(割合)については、取締役会議長手当の平均値を使用して算出

※ 円換算レートは2022年平均TTM(1ドル=131.43円、1ポンド=161.92円、1ユーロ=138.04円)

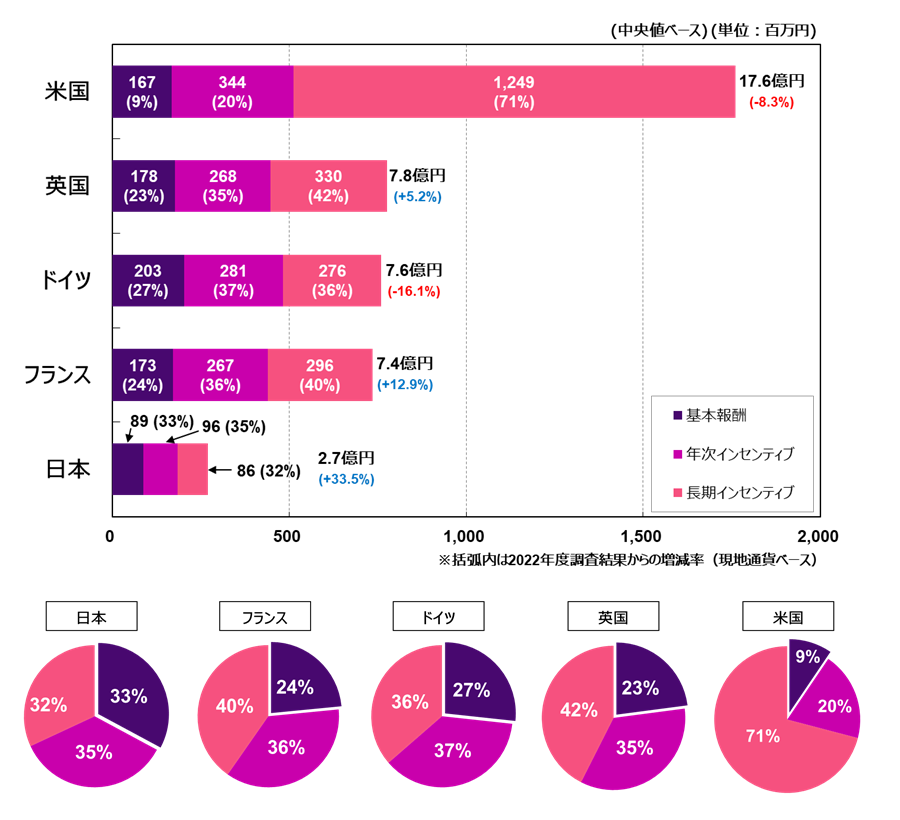

今回の調査結果において、CEO報酬は、米国、ドイツで昨年比報酬減となったものの、英国、フランス、日本で昨年比報酬増となった(いずれも現地通貨ベース)[1]。他方、一昨年調査との比較においては、すべての対象国で報酬増となっている。各国において年次インセンティブを中心とした変動報酬額の増減こそあるものの、中長期的な報酬水準の維持・上昇トレンドは依然として保たれていると考えられる。

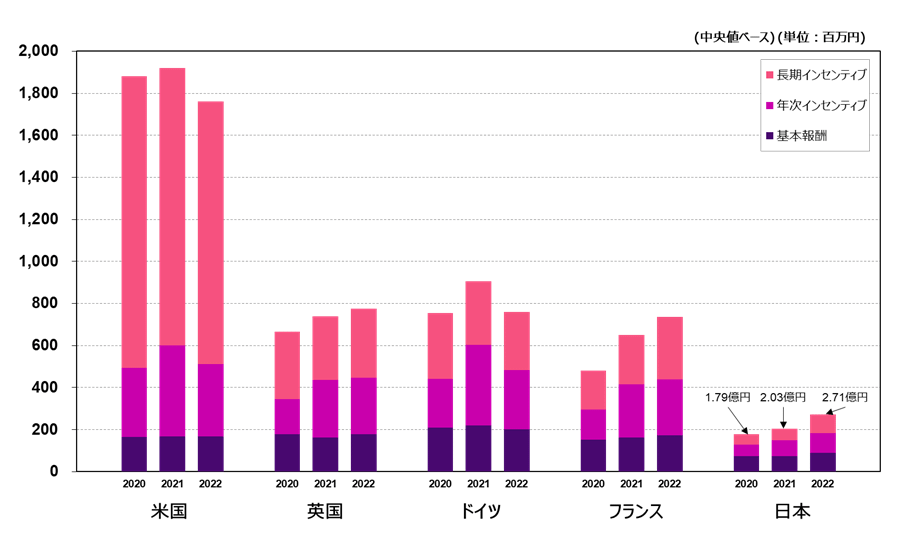

日本企業の総報酬水準は、中央値ベースで、昨年調査時の2.0億円から33%増となる2.7億円となった。特に長期インセンティブの増加の影響が大きく、基本報酬、年次インセンティブ、長期インセンティブの割合は概ね1:1:1となった。

東京証券取引所からの要請[2]の中でも触れられている通り、資本コストを上回る資本収益性の継続的な確保、およびそれに伴う中長期的な企業価値の向上がステークホルダーから求められている。こうした要請の一環として、経営者のより一層の株主との利害共有への期待も高まっている。今回の調査に見られる長期インセンティブ水準の増加は、こうした期待に沿った形の結果であったといえる。今後、日本企業が株価等を意識した経営への更なる促進を図る際には、株式報酬等の水準のみならず、その制度設計(業績連動条件やその難易度設定等)においても工夫を継続していくことが重要だろう。

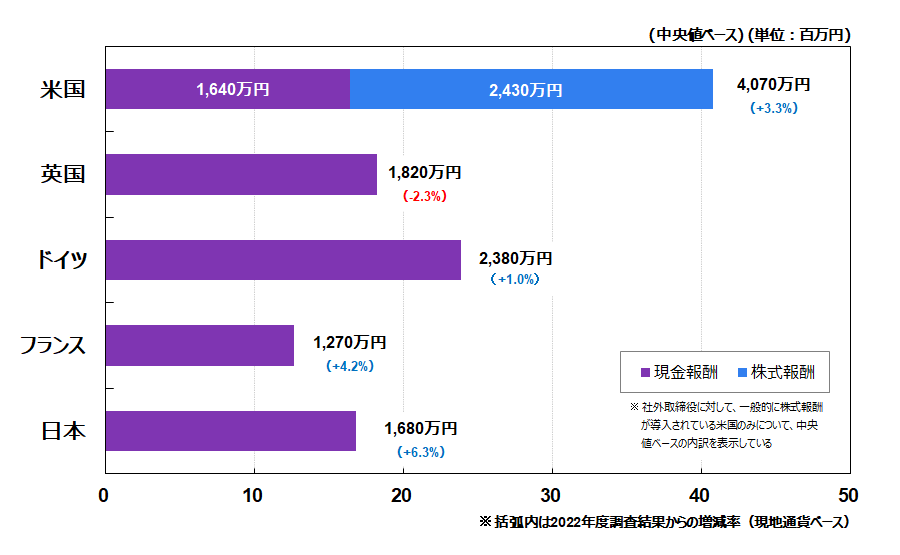

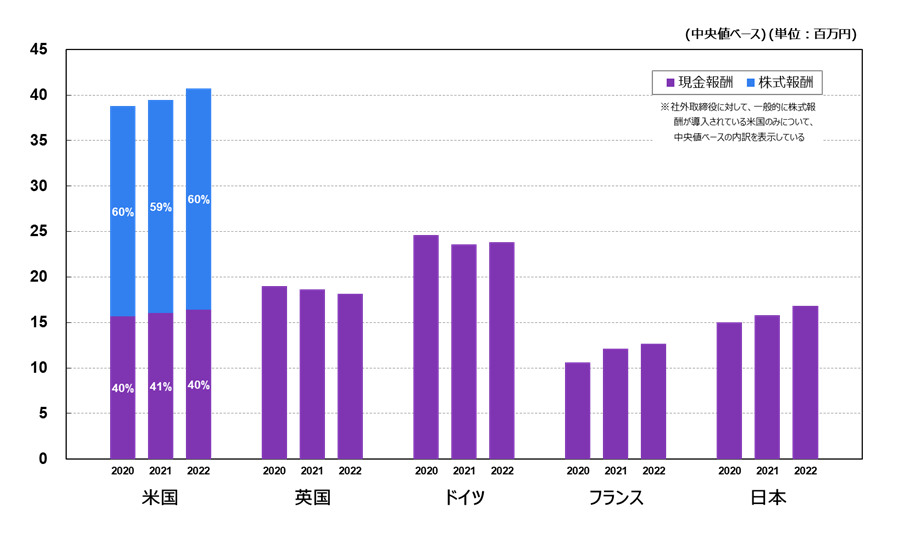

社外取締役報酬は、日本が最も大きい増額率であり、昨年比6.3%増となった(現地通貨ベース)。日本の報酬水準が引き続き増額傾向にある中で、社外取締役に対する株式報酬の導入も少しずつ進みつつある。2023年調査において、日本企業のうち社外取締役に対して株式報酬の付与があった企業は13%となっており、これは調査開始以来最も高い割合となっている。

機関投資家の議決権行使基準を見ると、社外取締役に対する株式報酬の導入に対して原則反対とする基準もあるものの、業績連動型や上昇益還元型(通常型ストックオプション等)でないものであれば、肯定的な基準も見られるなど、その捉え方は各社各様となっている状況にある。今後、日本企業が更なる報酬水準の増額を志向する際、株式報酬を活用していくことは十分に考えられるが、十分な対話なく多くの投資家からの理解を得られるかどうかは不透明だ。

また、欧米企業の状況を踏まえると、取締役会議長を務める社外取締役に対しては、より高い現金報酬を支払うことも考えられる。ただし、これは取締役会議長という役割に対する水準であることが明確であることが前提にある。欧米企業においては、社外取締役に対する報酬額の考え方や個人別の支給額が開示されているからこそ容認されるプラクティスと考えてよい。日本企業においても、こうした方向性を志向する場合には、同様の開示レベルを備えることがその第一歩となるだろう。

CEO、社外取締役を含む役員報酬のあり方は多様化しており、またステークホルダーからの期待も中長期的な企業価値向上に向けて常に変化している。今後、日本企業が更なる企業価値向上に資するためには、役員報酬、ひいてはコーポレート・ガバナンス全体のあり方に関して、投資家との対話を促進する体制づくりと積極的な対話の実践が重要な要素といえるだろう。

WTW(NASDAQ:WTW)は、企業に対し、人材、リスク、資本の分野でデータと洞察主導のソリューションを提供しています。 世界140の国と市場においてサービスを提供しているグローバルな視点とローカルな専門知識を活用し、企業戦略の進展、組織のレジリエンス強化、従業員のモチベーション向上、パフォーマンスの最大化を支援します。

私たちはお客様と緊密に協力して、持続可能な成功への機会を見つけ出し、あなたを動かす視点を提供します。