Producten voor variabele pensioenuitkeringen

In dit artikel zullen wij eerst ingaan op de producten voor variabele pensioenuitkeringen en vervolgens op de aanpassingen als gevolg hiervan in de opbouwfase van beschikbare premieregelingen. Wij richten ons hierbij in eerste instantie op de commerciële markt en zullen daarnaast kort ingaan op de consequenties voor pensioenfondsen.

Door de introductie van de variabele uitkeringen is er bij aanwending van pensioenkapitaal een grote toename in de verscheidenheid van pensioenproducten. Tot 1 september 2016 bestond de keuze voor een deelnemer uit een vastgestelde uitkering bij verschillende verzekeraars. De vastgestelde uitkering bij verzekeraars laat zich vrij eenvoudig vergelijken – op basis van de hoogte van de levenslang gegarandeerde uitkering. Vanaf 1 september 2016 is daar de variabele uitkering bijgekomen. Naast een toename van de mogelijke aanbieders – PPI’s mogen ook variabele uitkeringen aanbieden – kent de variabele uitkering verschillende uitvoeringsvormen die onderlinge vergelijking complex maken.

Bij een vergelijking van variabele uitkeringsproducten komen onder meer de volgende kenmerken aan de orde: het risicoprofiel van de beleggingsportefeuille (hoeveel % wordt belegd in aandelen? Welke mate van rente-afdekking bevat de portefeuille?), het al dan niet verzekeren van wijzigingen in de levensverwachting, het inrekenen van een ‘vaste daling’ (het pensioen start hoger doordat een voorschot wordt genomen op verwachte overrendementen), spreiding van resultaten, jaarlijkse kosten, et cetera.

Productaanbod

De vele mogelijkheden van variabele uitkeringen komen tot uiting in een divers productaanbod*. In figuur 1 zijn de producten beschreven van partijen die voldoende informatie beschikbaar hebben gesteld.

| Aegon | Allianz | Delta Lloyd | NN | |

|---|---|---|---|---|

| Risicoprofiel | (zeer) offensief | Naar keuze verschillende combinaties vaste & variabele uitkering | Naar keuze verschillende combinaties vaste & variabele uitkering | Neutraal |

| Afbouw van risico's | Beperkt | 20 jaar na pensionering geen risico's meer | Afbouw risico's tussen leeftijd 85 en 94 | Vanaf 85 jaar geen risico's meer |

| Minimum koopsom | € 25,000 | € 50,000 | € 6.100 bij expiratie DL, € 17.000 indien elders opgebouwd | Niet van toepassing |

| Verzekering levensverwachting | Nee | Nee, maar na 20 jaar is uitkering vast | Ja | Ja |

| Spreiding van resultaten | Nee | Nee, maar na 20 jaar is uitkering vast | Ja | Nee |

| Hogere aanvangsuitkering (inrekenen vaste daling) | Ja | Naar keuze | Naar keuze | Ja |

| Kosten (naast beleggingskosten) | Eenmalige kosten € 750 Jaarlijkse kosten € 79 | Eenmalige kosten € 275 Jaarlijkse kosten € 45 - 65 | Kosten zijn afhankelijk van koopsom | Kosten zijn afhankelijk van koopsom |

Het productaanbod zal zich in de toekomst naar verwachting nog ontwikkelen en uitbreiden. Zwitserleven heeft inmiddels een product aangekondigd voor individuen die een variabele uitkering willen aankopen, maar hier is nog weinig publieke informatie over beschikbaar. Daarnaast is de verwachting dat enkele PPI’s met een variabel uitkeringsproduct komen.

Van verzekeraars vernemen wij momenteel sterk wisselende percentages qua deelnemers die bij pensionering een variabele uitkering inkopen. We horen een percentage van 25%, maar ook van 60%, van het aantal deelnemers dat op de pensioendatum een levenslange uitkering aankoopt. Aangezien de mogelijkheid tot aankoop van een variabele uitkering nog nieuw is en de ontwikkelingen nog in volle gang zijn, verwachten wij dat deze percentages nog zullen veranderen.

Risicoprofiel

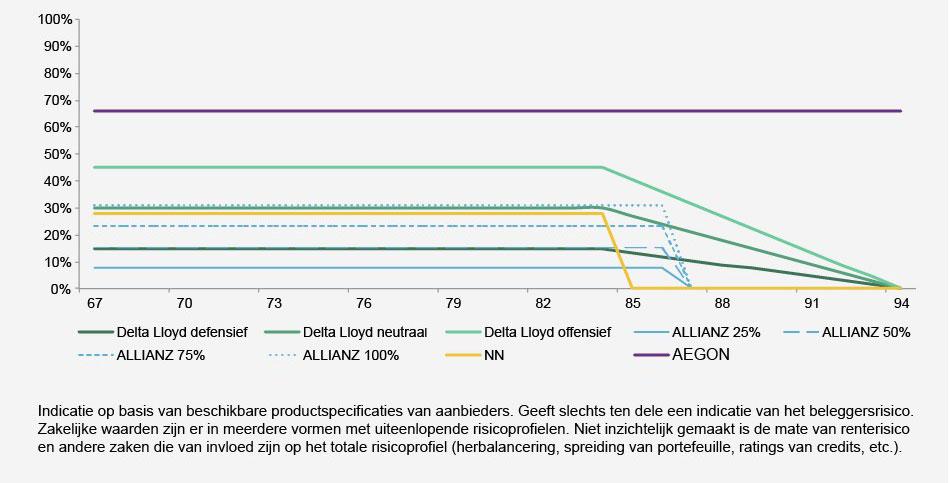

Onderstaande grafiek geeft een indicatie van het risicoprofiel van de verschillende variabele uitkerings-producten die verschillende verzekeraars momenteel aanbieden.

Het gemiddelde percentage belegd in zakelijke waarden bedraagt voor een neutraal risicoprofiel zo’n 30%. Opvallende uitschieter hierbij is AEGON, dat alleen een variabele uitkering aanbiedt met een hoog risicoprofiel. Voor veel deelnemers mogelijk een te risicovol product maar een interessante optie voor een bepaalde doelgroep: deelnemers waarbij het pensioenkapitaal relatief gezien een klein deel van het totale pensioeninkomen betreft. Momenteel zijn er natuurlijk nog veel deelnemers die een aanzienlijk deel van hun werkzame leven pensioen hebben opgebouwd in een DB regeling en waarbij de DC opbouw dus relatief beperkt is. Door het lage risicoprofiel van de DB aanspraken (Dit geldt vooral in situaties waarbij de DB aanspraken zijn opgebouwd bij een verzekeraar, DB aanspraken bij een pensioenfonds hebben doorgaans een hoger risicoprofiel), kan er voor de DC aanspraken meer risico genomen worden. Andere partijen bieden een neutraler en gevarieerder aanbod, waarbij er tevens de mogelijkheid tot keuze wordt geboden.

Wat tevens opvalt, is dat de meeste partijen rond een leeftijd van 85 jaar beginnen met het verminderen van beleggingsrisico. Op hogere leeftijd zal de hoogte van de pensioenuitkering steeds minder gaan fluctueren en in veel gevallen zal er op hogere leeftijd weer sprake zijn van een vaste uitkering.

Toelating

Niet alle partijen bieden het direct afsluiten van variabele uitkeringen aan. Een deelnemer zal soms eerst een vragenlijst moeten invullen of advies moeten inwinnen bij een erkend adviseur. De uitvoerders die momenteel een variabele uitkering aanbieden geven aandacht aan de zorgplicht ten opzichte van de deelnemer. Daarnaast kan er sprake zijn een minimaal benodigd kapitaal om een variabele uitkering aan te kopen. Het minimumvereiste aan de hoogte van het kapitaal is vaak lager of niet aanwezig als het pensioenkapitaal bij dezelfde uitvoerder is opgebouwd.

Kosten

Het is lastig om een uitspraak te doen over de kosten voor variabele uitkeringen - al dan niet in vergelijking met de kosten voor administratie en solvabiliteit voor vastgesteld pensioen. In het algemeen kan worden gesteld dat de uitvoering voor variabele uitkeringen bewerkelijker is dan voor vastgesteld pensioen. En dat een hogere kostenopslag dus gerechtvaardigd zou zijn. Aan de andere kant is het niet noodzakelijk om dezelfde kosten in rekening te brengen voor het aanhouden van solvabiliteit aangezien de risico’s grotendeels bij de polishouders liggen en niet bij de uitvoerder.

Naarmate het kapitaal hoger is, zijn de kosten relatief lager. Tegenover de kosten staan mogelijke extra beleggingsopbrengsten na pensioeningang. Bijvoorbeeld: om € 5.000 extra kosten goed te maken uit beleggingsopbrengsten, heb je bij een kapitaal van €100.000 over een periode van 20 jaar circa 0,25% extra rendement op jaarbasis nodig.

Spreiding / vaste daling

We zien verschillen in de keuzes die aanbieders maken ten opzichte van zaken als spreiding beleggingsresultaten en vaste daling of niet. Het spreiden van beleggingsresultaten heeft als voordeel dat de fluctuaties in beleggingsresultaten afgevlakt kunnen worden door deze beleggingsresultaten over meerdere jaren uit te smeren. Een nadeel hiervan is de complexiteit die dit met zich meebrengt. Zowel voor de aanbieder, alsook voor de deelnemer: voor wie de spreiding van de resultaten leidt tot minder transparantie en begrijpelijkheid. Bovendien kan een spreidingsperiode op langere termijn juist tot lagere pensioenuitkomsten leiden bij langdurige financiële tegenvallers. Bij de behandeling van de Verzamelwet pensioenen 2017 in de Tweede Kamer is daarom een amendement aangenomen die een waarschuwingstekst verplicht stelt in het geval dat de spreidingsperiode langer is dan vijf jaar.

Een product met een vaste daling klinkt op het eerste gezicht niet aantrekkelijk, want wie zit er te wachten op een uitkering die structureel elk jaar wordt verlaagd? Door de beleggingsresultaten zal de uitkering naar verwachting niet dalen maar ongeveer gelijk blijven. In een product zonder vaste daling zullen de uitkeringen naar verwachting juist jaarlijks stijgen, zodat er een geïndexeerde uitkering tot stand komt. Bij een dalende uitkering zal de eerste uitkering hoger zijn dan bij een product zonder daling. Hierdoor lijkt een product met een dalende uitkering op het eerste gezicht aantrekkelijker, maar er is uiteraard ook een keerzijde. Er is immers geen (of minder) koopkrachtbehoud en de kans op verlagingen van de uitkering neemt toe. Het is ten zeerste de vraag of deelnemers op het keuzemoment deze gevolgen kunnen overzien en goed kunnen beoordelen welk product past bij hun behoeften.

De mogelijkheid tot het “doorbeleggen” na de pensioendatum heeft uiteraard ook impact op de fase vóór pensionering: de opbouwfase. In een “normale” lifecycle is de beleggingsmix in deze fase afgestemd op het aankopen van een vaste annuïteit bij pensioneren. Naarmate de pensioendatum dichterbij komt, wordt het beleggingsrisico afgebouwd en wordt de rentegevoeligheid van de beleggingen afgestemd op de rentegevoeligheid van de uitkering die ingekocht moet worden. Nu er in de uitkeringsfase nog steeds beleggingsrisico gelopen wordt, is het niet meer optimaal om in de opbouwfase dezelfde afbouw van risico’s te laten plaatsvinden. Als een deelnemer in dit geval zou kiezen voor een variabele uitkering, dan nemen na pensioneren de beleggingsrisico’s ineens weer toe. Dit betekent dus eigenlijk dat een deelnemer in de laatste jaren voor pensioneren minder beleggingsrisico heeft genomen dan op grond van de risicohouding wenselijk zou zijn. Daarnaast is er ook sprake van een timingrisico omdat je op het moment van pensioneren ineens meer zakelijke waarden koopt en niet geleidelijk.

Vanwege deze redenen passen verzekeraars en PPI’s hun producten in de opbouwfase ook aan. Doel hiervan is om een betere aansluiting te bewerkstelligen met een product voor variabele uitkeringen. De meeste verzekeraars en PPI’s richten één of meerdere lifecycles in die naast de reeds bestaande lifecycles worden aangeboden. Deze lifecycles gaan doorgaans pas vanaf een leeftijd van ongeveer 50 jaar verschillen van de bestaande lifecycles. Rond deze leeftijd wordt het dus zaak voor deelnemers om een keuze te gaan maken, hoewel die keuze niet bindend is voor de uiteindelijke keuze voor een uitkeringsvariant vanaf de pensioenleeftijd.

Bij een uitvraag onder alle commerciële DC-uitvoerders in de eerste helft van 2017 viel ons op dat nog veel uitvoerders vaag zijn over de exacte invulling van deze aangepaste lifecycles. Uitvoerders lijken nog druk bezig met deze aanpassing: slechts één partij kon op dat moment al concrete beleggingsmixen voor de lifecycles delen. Ook aan deelnemerscommunicatie en planners wordt nog hard gewerkt, waarbij we wel zien dat de meeste uitvoerders zich gaan richten op het moment waarop de lifecycle voor een variabele uitkering gaat afwijken van de vaste uitkering. Daarnaast moet op korte termijn helder worden gecommuniceerd met de huidige groep “50-plussers”. Deze groep is reeds in de afbouwfase terechtgekomen en dus is de keuze voor variabele uitkering direct van belang. Indien deze deelnemers kiezen voor een variabele uitkering dan is een geleidelijk verloop van de bestaande beleggingsmix die geldt bij vastgesteld pensioen naar de optimale beleggingsmix die geldt voor variabele uitkeringen naar onze mening te prefereren boven een “plotselinge” switch.

Aansluiting opbouw bij uitkeringsfase

In theorie klinkt het logisch dat “de opbouwfase moet aansluiten bij de uitkeringsfase”, maar in de praktijk zien we hier toch een aantal knelpunten ontstaan:

1. De opbouwfase sluit aan bij het eigen product.

Bij het aanpassen van de lifecycles in de opbouwfase zoeken uitvoerders aansluiting bij het “eigen” uitkeringsproduct. Dit is uiteraard logisch en veel meer kunnen we ook niet verwachten van een uitvoerder. Echter hierdoor wordt de deelnemer in zekere zin in de richting van het uitkeringsproduct van de uitvoerder in de opbouwfase geduwd. De lifecycle in de opbouwfase sluit immers naadloos aan bij het eigen uitkeringsproduct, maar met het product van een andere uitvoerder ontstaat al snel een mismatch. Het kan hierdoor voor een deelnemer (onder andere vanwege vermijdbare kosten) minder aantrekkelijk worden om gebruik te maken van het shoprecht, ook als het product van een andere uitvoerder eigenlijk beter past bij de deelnemer.

2. Gaan deelnemers op tijd een geïnformeerde keuze maken?

Het optimale moment om een keuze te maken voor variabele uitkeringen is als de lifecycle voor variabele uitkeringen gaat afwijken van de standaard lifecycle. Dit betekent dat een deelnemer rond zijn 50ste een keuze moet gaan over het pensioen dat hij 15-20 jaar gaat inkopen. We zien in de praktijk dat deelnemers graag keuzemogelijkheden hebben, maar dat er maar weinig echt een keuze maken. Het is dus nog maar zeer de vraag of mensen inderdaad rond deze leeftijd al gaan kiezen voor een afwijkend beleggingsprofiel. Hier is uiteraard een belangrijke rol weggelegd voor uitvoerder, werkgever en adviseur. Als de deelnemer echt een optimale geïnformeerde keuze wil maken, dan moet hij/zij eigenlijk weten wat voor variabele uitkeringsproducten er op pensioendatum beschikbaar zijn en welke dan het beste past bij zijn/haar totale pensioensituatie. Alleen dan kun je er voor zorgen dat de beleggingen zo goed mogelijk aansluiten op dit product. Dit vergt een vorm van financiële planning en dat is zonder enige ondersteuning zeker te veel gevraagd voor een deelnemer. Bovendien is er geen enkele zekerheid over de producten die er over 15-20 jaar in de markt te krijgen zijn. Dit roept dus een aantal belangrijke vragen op: gaan deelnemers voldoende informatie kunnen verzamelen om een goede beslissing te nemen? Gaan zij de keuze die zij moeten maken begrijpen? En gaan deelnemers vervolgens daadwerkelijk actief een keuze maken? Laten zij een keuze achterwege, dan is het gevolg daarvan bij de huidige stand van de wetgeving dat zij automatisch de lifecycle die aansluit op een vastgestelde uitkering volgen. Dat mag de meest veilige variant zijn, daarmee is niet gezegd dat het ook altijd de optimale variant is.

De zorgplicht hieromtrent kan uitvoerders er ook toe aanzetten om de keuzemogelijkheden te beperken, waardoor een voor de deelnemer optimale keuze niet meer beschikbaar is of niet aangemoedigd wordt.

Minimaal kapitaal

Deelnemers met een kapitaal tot € 25.000 vallen vaak buiten de boot: afkoop mag niet, het kapitaal is te laag voor inkoop van variabele uitkeringen óf er geldt een relatief hoge kostenopslag (vaak initieel een vast bedrag). Een toegenomen aantal jaren pensioenopbouw in premieovereenkomsten en het Wetsvoorstel waardeoverdracht klein pensioen (dat er, als het doorgang vindt, toe moet leiden dat kleine pensioenen automatisch worden overgedragen op het moment dat een gewezen deelnemer gaat opbouwen bij een nieuwe uitvoerder) zal dit probleem mogelijk verminderen. Desalniettemin blijven deelnemers met een relatief laag pensioenkapitaal te maken krijgen met een relatief hoge kostenopslag.

Risicohouding premieovereenkomsten

Vanaf 1 september 2016 (1 januari 2018 voor verzekeraars en PPI’s) zal er voor premieovereenkomsten een risicohouding moeten worden vastgesteld. Onduidelijk is hoe uitvoerders de risicohouding van een groep (nieuw aangesloten) deelnemers zullen toetsen aan het risicoprofiel van het aangeboden product. De default lifecycle speelt hier een grote rol in.

De wettelijke eisen met betrekking tot de risicohouding voor premieovereenkomsten richten zich op dit moment uitsluitend op het risico in de vorm van een maximale afwijking. Toetsing of vaststelling van een pensioenambitie wordt hier niet noodzakelijk in betrokken. De risicohouding voor premieovereenkomsten dient naar onze mening in een breder kader te worden gezien, waarbij de pensioenambitie naar onze mening niet mag ontbreken. Want anders bestaat het risico dat mensen een keuze maken op basis van een bepaalde afwijking ten opzichte van de gemiddelde uitkomst zonder dat inzicht bestaat in het niveau van de gemiddelde uitkomst. Men zou dan mogelijk tot de conclusie kunnen komen dat risicomijdend beleggen per definitie gunstiger is dan risicovoller beleggen omdat de afwijking kleiner is. Als men dan geen rekening houdt met de verwachting dat risico-avers beleggen kan leiden tot lagere gemiddelde uitkomsten, kunnen er dus verkeerde keuzes worden gemaakt.

Onvoldoende waarborgen

Bij pensioenfondsen is er jaarlijks sprake van certificering door een onafhankelijke externe partij. Bij verzekeraars en PPI’s is er onduidelijkheid over de toetsing en naleving van de afspraken met betrekking tot variabele uitkeringen. Dat is in de context van een variabele uitkering van veel groter belang dan bij een vastgestelde uitkering, bijvoorbeeld omdat onvolkomenheden in de uitvoeringspraktijk in geval van een variabele uitkering meteen tot uiting komen in de hoogte van de uitkering – waar die in geval van een vastgestelde uitkering een gegeven is. Certificering door een onafhankelijke, externe partij kan geschillen voorkomen en zorgen voor een toename van vertrouwen in de pensioenuitvoering.

Inmiddels is een beperkt aantal pensioenfondsen begonnen met het aanbieden van variabele uitkeringen. Deze pensioenfondsen kiezen in het algemeen voor een collectief toedelingsmechanisme voor het beleggingsrisico waarbij de beleggingen worden gebaseerd op het huidige fondsbeleid. Het risicoprofiel is (conform het beleid voor de uitkeringsovereenkomst) doorgaans neutraal tot offensief.

Voor pensioenfondsen bestaat de mogelijkheid om variabele uitkeringen de default te maken. De voorwaarden zijn: uitsluitend aanbieden van variabele uitkeringen, een collectief toedelingsmechanisme voor het beleggingsrisico en geleidelijke inkoop van aanspraken. Vooral de laatste voorwaarde is vaak complexiteit- en kostenverhogend. Een ongewenste situatie voor de (deelnemers van) pensioenfondsen die als default een variabele uitkeringen willen bieden.

De pensioenfondsen die geen variabele uitkeringen aanbieden moeten (vanaf 1 september 2016) een shopmogelijkheid bieden om te kunnen kiezen voor variabele uitkeringen bij een verzekeraar of PPI. Om deelnemers die daarvoor willen kiezen daarop voor te laten sorteren, moeten deze fondsen ook (vanaf 1 januari 2018) een lifecycle gericht op een variabele uitkering aanbieden. Ook moeten deze pensioenfondsen meer aandacht besteden aan de zorgplicht, de communicatie en het beleggingsbeleid.

Voor netto pensioenregelingen kan ongewenste beperking van het shoprecht optreden afhankelijk van de voorwaarden waaronder de netto regeling wordt uitgevoerd. Klijnsma heeft maatregelen aangekondigd voor de problematiek omtrent het netto pensioen. Het streven is om de maatregelen mee te laten lopen in het traject van het wetsvoorstel waardeoverdracht kleine pensioenen met beoogde invoeringsdatum 1 januari 2018.

De aanvullende eisen en mogelijkheden als gevolg van de Wet verbeterde premieregeling resulteren nu al in een interessante uitbreiding van het productaanbod. Premieovereenkomsten worden daarmee steeds meer een volwaardig alternatief voor uitkeringsovereenkomsten. Afhankelijk van de uitkomsten van de discussie over het toekomstige pensioenstelsel kan een premieovereenkomst met variabel pensioen mogelijk als voorbode van het toekomstige stelsel worden gezien.

Voor deelnemers met een premieovereenkomst is het er echter niet makkelijker op geworden. De verschillende keuzemogelijkheden en uiteenlopende producten maken het lastig om een geïnformeerde en passende keuze te maken. Verkeerde keuzes kunnen leiden tot een ongewenst uitkeringspatroon (waarmee niet is gezegd dat een pensioen koopkrachtbestendig moet zijn) en daarmee tot een verdere afname van het vertrouwen in het pensioenstelsel. Uitvoerders en werkgevers hebben de verantwoordelijkheid om te zorgen voor passende begeleiding van de deelnemer bij het maken van belangrijke keuzes. Dit kan onder andere door meer gebruik te maken van maatwerk zoals op het individu toegesneden communicatie, meting van het individuele risicoprofiel en beperking van het aantal keuzemogelijkheden. Praktisch probleem blijft hierbij echter het activeren van deelnemers, in het bijzonder voor deelnemers waar de pensioendatum nog ver weg is. Gelet op de wensen van de AFM is het niet ondenkbaar dat een verplichte “financiële apk” hier in de toekomst uitkomst moet gaan bieden. Vooralsnog zullen uitvoerders en werkgevers zich echter extra moeten inspannen om deelnemers te bereiken en begeleiden.

Dit artikel is eerder gepubliceerd in Pensioen & Praktijk van zaterdag 30 september 2017.