| 工具 | 限制員工權利新股 (Restricted Stock / Performance Shares) |

員工認股權憑證 (Stock Options) |

|---|---|---|

| 示例 |

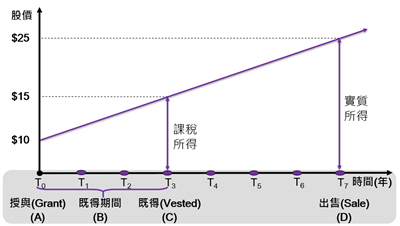

(A) 公司無償授與員工1,000股績效股票 |

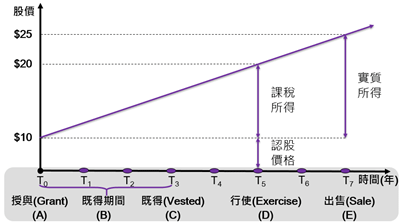

(A) 公司以每股執行價NT$10授與員工1,000單位員工認股權憑證,每一單位可認購一股公司股票 |

| 保值性 | 無償授予下不論股價漲跌,限制員工權利新股皆有價值 | 在授予到執行期間的股價升值價差為員工獲利 |

| 激勵性 | 為全值型工具,相同成本下,所授予股數相對較少,股價槓桿效果相對較小,股東稀釋比率相對較低 | 為價差型工具,相同成本下,所授予股數相對較多,股價槓桿效果相對較大,股東稀釋比率相對較高 |

| 限制摘要 |

|

|

| 成本認列 |

|

|

註:限制員工權利新股發行與尚未既得總量不超過已發行股份總數之5%,加計流通在外之員工認股權憑證不超過已發行股份總數之15%;折價發行員工認股權憑證併入限制員工權利新股發行限額計算,限制員工權利新股併入員工認股權憑證發行限額計算。

1. 台灣市場作法 – 股票獎酬工具使用比例

| 台灣科技業上市公司 (2017.12) |

科技業上市公司 372家公司 |

百億市值科技業 130家公司 |

|---|---|---|

| 2008年以後曾採用「限制員工權利新股」或「員工認股權憑證」者 | 15% | 42% |

|

62% | 33% |

|

22% | 40% |

|

16% | 27% |

資料來源:韋萊韜悅分析公開資訊觀測站結至2017.12揭露資訊

2. 國際市場經驗 – 股票獎酬工具使用比例

| 美國調查統計 | 採用Stock Option | 採用Performance Shares |

|---|---|---|

| 10年前使用工具 | 66% | 28% |

| 今日使用工具 | 40% | 60% |

| 今日採用組合型工具公司比例 | 67% | |

資料來源:Willis Towers Watson 2016 Long-Term Incentives, Policies and Practices Survey Report – U.S.

欲進一步了解公司法與股票獎酬工具應用,歡迎聯繫韋萊韜悅高階主管薪酬諮詢顧問團隊:

Kevin Li 李彥興

+886 2 2176 9068 #52903

Yihsin Lee 李儀欣

+886 2 2176 9068 #52931

Chia-Wei 鄧嘉薇

+886 2 2176 9068 #52909